※アフィリエイト広告を利用しています

消費者金融の利息は比較的簡単な計算で算出できます。

利息の仕組みを理解しておけば、消費者金融からお金を借りる前に「毎月の利息はいくら」「合計の返済額はいくら」といった点がわかります。

そこで本記事では、消費者金融の利息の計算方法と仕組みについて解説します。

また、後半では利息を抑えるポイントについてもお伝えするので、少しでも負担を軽くしたい方は参考にどうぞ。

消費者金融の利息は1ヶ月いくら?金利上限相場は高いのか計算方法を解説

まずは、消費者金融の利息が1ヶ月いくらになるのか知るために、計算方法と仕組みについて理解を深めていきましょう。

- 3つの情報を用いた計算方法

- 消費者金融の利息をシミュレーション

消費者金融の利息は、以下の3つによって決定します。

- 借入額

- 金利

- 借入期間

上記の3つがわかっていれば、お金を借りる前に1ヶ月の利息や合計の返済額が算出できます。

では、次の項目で具体的な計算方法を解説します。

3つの情報を用いた計算方法

利息の計算は以下の式を使って行います。

| 利息=借入額×金利÷365×借入期間 |

例えば、以下のような条件で借入をしたとします。

- 借入額:10万円

- 金利:18.0%

- 借入期間:1ヶ月(30日)

この場合の計算式は「10万円×18.0%÷365×1ヶ月(30日)」となり、利息は「1,479円」となります。

ちなみに、上記は簡易的な計算式です。

実際の利息は異なる場合があるため、自分で計算するよりもシミュレーションを使った方が良いでしょう。

消費者金融の利息をシミュレーション

消費者金融では、合計の利息や1ヶ月あたりの支払額が簡単にわかるように、無料で使えるシミュレーションツールを用意しています。

そのシミュレーションツールを使えば、面倒な計算をしなくても利息を算出できます。

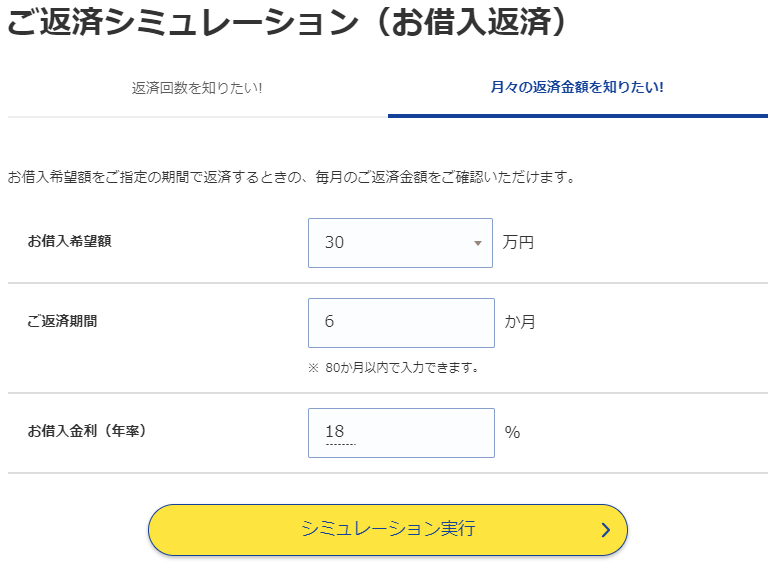

例えば、プロミスには「お借入希望額」「ご返済期間」「お借入金利(年率)」の3項目を入力するだけで使える「ご返済シミュレーション」というツールがあります。

試しに、「希望額30万円」「返済期間6ヶ月」「金利18%」で計算してみましょう。

すると、次のような計算結果が表示されます。

最初の1ヶ月目は利息が4,500円となっており、元金が減っていくにつれて利息も減り、最後の月は778円になっています。

このように、詳細な利息の計算が簡単にできるので、ぜひ活用してみてください。

消費者金融の利息制限法!金利の決まり方は不当?100万円など

消費者金融の金利は、利息制限法という法律で厳しく上限が定められています。これは借りる人を高すぎる利息から守るための法律です。

上限金利は借入元本によって異なります。

- 10万円未満:年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

正規の消費者金融は、金融庁に登録されており、この法律を遵守しています。現在の消費者金融の金利は、ほとんどが年18.0%程度で、法律の範囲内です。

かつて存在した「グレーゾーン金利」(利息制限法は超えるが出資法は超えない金利)は、2010年の法改正で完全に撤廃されました。

そのため、現在の正規の消費者金融から年20.0%を超える金利を請求されることはありません。

もし提示されたら、それは違法なヤミ金なので絶対に利用してはいけません。

消費者金融の利息が高いと思ったらセブン銀行カードローン

消費者金融の金利は最大18.0%というのが相場です。

一方で、銀行カードローンの金利相場は15.0%程度であり、消費者金融と比べて3%ほど低い設定となっています。

そのため、同じ借入額でも消費者金融の方が1ヶ月あたりの利息や合計の返済額は高くなります。

もし、消費者金融の利息を高いと感じるなら、銀行カードローンを検討した方が良いでしょう。

数ある銀行カードローンの中でも、特におすすめなのが「セブン銀行カードローン」です。

金利は12.0%〜15.0%と消費者金融より3%低いので、利息を抑えた借入を実現できます。

また、銀行カードローンとしては珍しく、以下の属性の方に対しても積極的に融資をしています。

- アルバイトやパート等の非正規雇用

- 自営業、個人事業主、フリーランス

- 自身に収入がない専業主婦(配偶者の収入の証明が必須)

銀行融資は審査が厳しいと諦めていた方でも、セブン銀行カードローンなら安心して申し込めるでしょう。

契約後は、全国のセブンイレブンに設置されたATMで原則24時間365日いつでも借入・返済が可能です。

急な出費にも対応できるので、金欠になりやすい方はセブン銀行カードローンと契約しておくのがおすすめです。

| 実質年利 | 12.0%~15.0% |

| 限度額 | 10万円~300万円(初回は50万円まで) |

| WEB完結 | 可能 |

| 審査時間 | 最短翌日(※) |

※申込の曜日、時間帯次第では翌日以降の対応の場合があります。

金利が気になる方は無利息期間活用(利息なし期間)のある消費者金融カードローン

消費者金融の金利は、銀行と比較すると高めです。

しかし、銀行カードローンにはない無利息サービスを提供している消費者金融を選べば、利息負担を軽減できます。

無利息期間がある消費者金融は以下の4社です。

- アイフル

- プロミス

- レイク

- セントラル

アイフル

「アイフル」は、初めて利用する方を対象とした30日間無利息サービスを提供している大手消費者金融です。

契約した翌日から30日間は、いくら借りても利息が0円となります。

無利息期間内に完済すれば利息を支払う必要がないので、一切の負担なしでお金を借りられるというわけです。

そんなアイフルは、審査時間が最短9分(※2)で即日融資に対応しています。

土日祝日も9時〜21時の間で審査を行っているので、仕事で忙しい方が休みの日に申し込んでも当日中に現金を手にできます。

アイフルの利用経験がない方や急ぎの方は、申し込みを検討してみてください。

| 実質年利 | 3.0%~18.0% |

| 借り入れ限度額 | 800万円(※1) |

| 審査時間 | 最短9分(※2) |

| WEB完結 | 可能 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス

「プロミス」は、初回利用者を対象に30日間の無利息期間を適用している大手消費者金融です。

過去にプロミスと契約した経験がなければ全員が対象なので、はじめてプロミスを使うという方はフル活用してみましょう。

また、審査時間が最短3分(※)という業界最速の対応力を誇っています。

WEB完結申込なら24時間365日いつでも手続きができるので、忙しい方でも無理なく利用できるでしょう。

ちなみに、審査は土日祝日も9時〜21時の間で対応しているので、急ぎの方は余裕を持って19時までに申し込みを済ませるようにしてください。

| 実質年利 | 2.50%~18.00% |

| 借入限度額 | 1万円〜800万円 ※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイク

「レイク」は、無利息サービスの長さが特徴の大手消費者金融です(※1)。

期間が2倍〜6倍もあるので、少しでも利息ゼロの状態を長く継続したい方にはおすすめです。

公式サイトには、3つの質問に答えるだけで借り入れ可能かチェックしてくれる「1秒診断」があるので、審査が不安な方は気軽に確認してみてください。

| 実質年利 | 4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| WEB完結 | 可能 |

【無利息期間について】

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

【365日無利息について】

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

【60日無利息について】

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

※申込の曜日、時間帯次第では翌日以降の対応の場合があります。

セントラル

「セントラル」は、はじめての方を対象とした30日間の無利息サービスがある中小消費者金融です。

独自審査を導入しており、他社が融資を見送るような状態の方に対しても親身になって話を聞いてくれて、最適な借入プランがないか検討・提案してくれます。

他社で審査落ちした経験がある方は、セントラルを頼っていると良いでしょう。

ちなみに、契約した後は全国のセブン銀行ATMを使って借入・返済が可能です。

コンビニATMなら原則として24時間365日いつでも利用できるので、深夜や早朝に使いたいという方にはおすすめです。

| 限度額 | 1万円~300万円 |

| 実質年利 | 4.80%〜18.00% |

| 審査時間 | 最短30分(※) |

| 申込条件 | 20歳以上で安定した収入と返済能力がある人 |

| 担保・保証人 | 不要 |

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融の金利高い。抑える・下げる方法。繰上げ返済・追加返済

消費者金融の利息を抑えたいなら、次の3つのポイントに注意しましょう。

- 金利が低い金融機関を選ぶ

- 借入額を少なめにする

- 借入期間を短くする

利息は金利の影響を大きく受けるため、低金利の金融機関を選ぶだけで負担を抑えられます。

同様に、借入額も利息額を左右するので、希望額を少額にすれば毎月の支払いや合計の返済額が大幅に減るでしょう。

当然、借入期間を短くしても利息の負担は抑えられます。

3つのうちいずれか1つを押さえるだけでも、利息の負担を軽くできます。

ただし、返済期間を短くすると合計の利息こそ減るものの、毎月の返済額は増えてしまうので、無理のない範囲で設定するようにしてください。

間違っても生活を極端に削って返済期間を短くしないようにしましょう。

また、前項でご紹介した無利息期間を提供している金融機関を選ぶことも、利息を抑える効果があるのでおすすめです。

消費者金融の金利に関するよくある誤解と不安を解消Q&A

消費者金融の金利に関して、多くの方が抱きがちな誤解や不安について、Q&A形式で分かりやすく解説します。

Q1. 消費者金融の金利は「ヤミ金」みたいに高いって本当?

A1. 嘘です。正規の消費者金融の金利は法律で上限が決まっています。

「消費者金融」と聞くと、昔のイメージで「法外な金利」や「怖い取り立て」を想像する方もいるかもしれません。しかし、現在の正規の消費者金融は、**「貸金業法」という法律に基づいて運営されており、金利の上限は年率20%**と厳しく定められています。これを破ると、厳しい罰則が科せられます。

一方で、「ヤミ金」と呼ばれる違法業者は、この法律を守らず、年利数百%〜数千%といった法外な金利を請求します。正規の消費者金融とヤミ金は全くの別物です。金融庁に登録されている業者であることを確認すれば、安心して利用できます。

Q2. 金利ってどうやって計算されるの?利息の計算がよく分からない…

A2. 利息は「借りた金額 × 適用される実質年率 ÷ 365日 × 利用日数」で計算されます。

例えば、金利年18.0%で10万円を30日間借りた場合の利息は、以下のようになります。

$100,000円 \times 0.18 \div 365日 \times 30日 \approx 1,479円$

この計算式で、利用日数に応じて利息が日割りで発生します。早く返済すればするほど、支払う利息の総額は少なくなります。

Q3. 金利が高いと、返済が大変になりそう…何か抑える方法は?

A3. はい、利息を抑える方法はいくつかあります。

- 無利息期間を活用する: 多くの大手消費者金融では、初回利用時に最大30日間などの無利息期間を提供しています。この期間中に完済すれば、利息は一切かかりません。

- 繰り上げ返済・追加返済を積極的に行う: 毎月の最低返済額だけでなく、手元に余裕があるときに多めに返済(繰り上げ返済・追加返済)をすることで、元金が早く減り、その分支払う利息の総額を大幅に減らせます。

- 借入期間を短くする: 返済期間が長いほど、利息は多く発生します。無理のない範囲で、できるだけ早く完済できるよう計画を立てましょう。

- 金利の低いローンへの借り換え・おまとめ: 複数の借入がある場合や、現在の金利が高いと感じる場合は、より金利の低い銀行カードローンやおまとめローンへの借り換えを検討するのも一つの手です。ただし、借り換えにも審査があります。

Q4. 銀行カードローンと消費者金融の金利って、どっちが低い?

A4. 一般的に、銀行カードローンの方が消費者金融よりも金利は低い傾向にあります。

- 銀行カードローン: 年率2.0%~14.0%程度

- 消費者金融: 年率3.0%~18.0%程度

ただし、これはあくまで目安であり、個々の利用者の信用状況や借入限度額によって適用される金利は異なります。また、消費者金融には「無利息期間」があるなど、金利以外のメリットも考慮して選ぶことが重要です銀行カードローンは審査が厳しく、時間もかかる傾向があるため、緊急性や審査の通りやすさを重視するなら消費者金融が選択肢になります。

Q5. 借入限度額が上がると、金利って下がるの?

A5. はい、一般的にその可能性はあります。

貸金業法では、借入額が大きくなるほど金利の上限が低く設定されています。例えば、10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限です。

そのため、増額によって借入限度額が上がると、適用される金利も下がる可能性があるのです。ただし、これは上限金利の話であり、実際の適用金利は審査によって個別に決定されます。また、増額には再度審査が必要です。

Q6. 金利以外に、消費者金融を利用する上で気をつけることは?

A6. 金利以外にも、以下の点に注意しましょう。

- 総量規制: 年収の3分の1を超える借入はできません。複数の借入がある場合は合計額が対象になります。

- 返済計画: 借りる前に、無理なく返済できる計画を立てることが何よりも重要です。

- 遅延損害金: 返済が遅れると、通常の金利とは別に遅延損害金が発生し、信用情報にも傷がつきます。

- 契約内容の確認: 金利だけでなく、返済方法、手数料、遅延損害金など、契約書の内容をしっかり確認しましょう。

まとめ

消費者金融の利息は、「借入額」「金利」「借入期間」の3つがわかれば簡単に計算できます。

計算式を使って自分で利息を出しても良いですし、「プロミス」等が提供している無料のシミュレーションツールを使っても算出しても問題ありません。

あらかじめ利息額がわかれば、「返済が大変」「今月は返済できないかも」といった失敗を避けられるので、必ず計算するようにしてください。

また、金融機関によっては無利息サービスを提供しているところがあります。

今回ご紹介した4つの金融機関なら、条件を満たしていれば一定期間は利息が0円になるので、ぜひ上手に活用してみてください。

| 借入先 | 実質年利 | 限度額 | 審査時間 |

| アイフル | 3.0%~18.0% | 800万円 | 最短9分 |

| プロミス | 2.50%~18.00% | 800万円 | 最短3分 |

| レイク | 4.5%~18.0% | 500万円 | 最短15秒 |

| セントラル | 4.80%~18.00% | 1万円〜300万円 | 最短30分 |

■商号:アイフル株式会社

■登録番号:近畿財務局長(15)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

————————————————————————————

※お申込み時間や審査によりご希望に添えない場合がございます。