NISAとは2014年1月にスタートした、少額投資非課税制度です。通常、売却益や配当金には20.315%の税金(2023年9月時点)がかかりますが、NISA口座で買い付けした商品には税金がかかりません。

現行のNISAは成人が利用できる「一般NISA」と「つみたてNISA」のほか、未成年が利用できる「ジュニアNISA」の3種類に分けられ、投資家の資産形成をサポートしてきました。

2024年1月より「新NISA」としてパワーアップします。新NISAはベテラン投資家だけでなく、これから資産運用を始めたい投資初心者層からも注目を集めています。

この記事では新NISAの特徴やメリット・デメリット、資産運用シミュレーションなどを解説します。

この記事の監修者

新井智美

金融のプロ

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間500本以上の執筆・監修をこなしており、これまでの執筆・監修実績は2,500本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

https://marron-financial.com/

新NISAの特徴

最初に新NISAの基本情報を押さえておきましょう。

| 新NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額(総枠) | 1,800万円(内、成長投資枠は1,200万円) | |

| 口座開設期間 | 恒久化(開設期限なし) | |

| 投資対象商品 | 金融庁の基準を満たし、長期の積立・分散投資に適した投資信託 | 上場株式・投資信託等(毎月分配型などは除く) |

| 対象年齢 | 18歳以上 | |

| 投資方法 | 積立投資のみ | 一括・積立投資 |

| 売却枠の再利用 | 可能 | |

| 備考 | つみたて投資枠と成長投資枠の併用は可能 | |

新NISAは「つみたて投資枠」「成長投資枠」の2種類に分かれ(※)、前者は年間120万円まで、後者は240万円まで投資できる点が特徴です。また非課税で保有できる限度額は1,800万円と、多くの個人投資家にとって十分な投資枠といえるでしょう。

さらに非課税保有期間は無期限のため、いつ売却しても売却益や配当金は非課税になります。このように、十分な投資枠と非課税保有期間を備えた新NISAは、日本人の資産形成を強力に後押しする制度になることでしょう。

(※)現行の一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」にあたる。

新NISAのメリット

新NISAのメリットは以下のとおりです。

- 年間投資枠の上限が合計360万円

- 非課税保有限度額が最大で1,800万円に引き上げ

- 売却枠の再利用が可能

- 口座開設期間が恒久化

- 非課税保有期間が無期限化

新NISAの特徴でも述べたとおり、年間の投資金額が「つみたて投資枠」と「成長投資枠」、合わせて最大360万円かつ非課税保有限度額が1,800万円と、多くの方にとって十分な投資枠がある点が新NISAの大きな魅力です。

また、売却枠の再利用が可能な点もメリットです。現行NISAと新NISAの違いとは?でも触れますが、現行NISAの場合、NISA口座で投資した非課税投資枠は、売却しても復活しません。したがって、現行NISAでは非課税保有限度額以上の投資ができず、一度購入した商品はなかなか売りづらい、というデメリットがありました。

一方、新NISAでは売却した分の投資枠が翌年以降に復活します。例えば毎年180万円ずつ新NISAで投資をした場合、10年目に非課税保有限度額である1,800万円に達します。このとき、1年目に投資をした180万円分の商品を全て売却すると、11年目に売却した180万円の非課税枠が復活するので、現行NISAと比べて資産の入れ替えがしやすくなります。ただし、復活するのは売却価格ではなく、あくまでも購入時の価格で計算されるので、注意が必要です。

そのほか、2023年までしか口座開設ができない現行NISAと異なり、いつでも新NISA口座の開設ができ(口座開設期間が恒久化)、さらに非課税保有期間が無期限化されるため、現行NISAよりも長期的な視点で投資をすることが可能です。

新NISAのデメリット

押さえておきたい新NISAのデメリットは以下の3点です。

- 18歳以上の成年しか利用できない

- 成長投資枠では購入できない商品がある

- 現行NISA保有商品を新NISAの投資枠に移管できない

現行NISAには未成年者(0歳~17歳)が利用できる「ジュニアNISA(2023年末終了)」がある一方で、新NISAは18歳以上の成年しか利用できません。したがって、18歳未満の子ども名義でNISAを使った資産運用ができなくなります。NISAを使って子どもの将来の資産形成をしたい方は、親である自分の非課税枠に対応しなければなりません。

また、新NISAの成長投資枠には購入できない商品が存在するため、注意が必要です。

| <成長投資枠で購入できない商品> 1.整理・監理銘柄 2.信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託など |

上記「成長投資枠には購入できない商品」は、NISAのコンセプト「長期保有による資産形成」の観点から、設けられました。

現行NISAで保有している商品は、新NISAとは別枠で運用可能です。一般NISAの非課税保有期間は5年間、つみたてNISAの非課税保有期間は20年です。この期間を過ぎると、税金がかかる課税口座に移管されることになります。

現行NISAと新NISAの違いとは?

現行NISAと新NISAの違いは以下のとおりです。

新NISAの年間投資枠は360万円と、現行NISAに比べて大きく拡充されました。併せて、非課税で保有できる限度額も1,800万円に引き上げられています。

さらに現行NISAが一度売却するとその投資枠を再度非課税枠として再利用できないのに対し、新NISAでは売却枠を非課税枠として再利用することが可能です。これらの違いから、新NISAは現行NISAのパワーアップしたバージョンといえるでしょう。

新NISAを始めるには?

新NISAの始め方は以下の流れとなります。

- 金融機関で投資用口座(特定口座 or 一般口座)+新NISA口座開設手続きをする

- 口座開設が完了する

- 新NISAで購入する商品を探す

- 商品を購入する

新NISA口座のみを開設することはできないため、特定口座(※1)もしくは一般口座(※2)も同時に開設する必要があります。口座開設が完了したら、新NISAで購入する商品を探し、実際に投資を行います。新NISAにおける投資手法は新NISAの活用法にて詳しく解説しています。

(※1) 特定口座:「源泉徴収あり」と「源泉徴収なし」の2種類。前者は年間取引所報告書を使って簡単に確定申告を行い、後者は確定申告が不要。ただし、「源泉徴収あり」の場合でも、年間取引所報告書は発行されるので、状況に応じて年間取引所報告書を使って簡単に確定申告が可能となる。

(※2) 一般口座:本人が損益を計算し、確定申告をする口座

新NISA移行方法(いつ切り替えるべき?)

2023年中に現行のNISA口座を開設すれば、新NISAへの移行手続きは必要ありません。新制度開始時に自動的に新NISA口座が設定されます。「いつ切り替えるべき?」という答えは、「自動的に切り替わるとき」です。現行のNISA口座の投資枠は新NISAの投資枠にカウントされていません。そのため、2023年中に現行のNISA口座を開設しておけば、自動的に新NISAに切り替わることに加え、非課税投資枠をより多く確保できます。

| <NISAは2023年中に開設すべき?> 新しいNISAが始まるのは2024年からですが、2023年中に現行のNISAを開設すべきなのでしょうか。結論からいうと「すべき」です。なぜなら、2023年中に現行のNISAで投資した金額は新しいNISAの投資枠には反映されず、したがって2023年中に現行のNISAを開設すれば「現行のNISAの投資枠+新しいNISAの投資枠1,800万円」を利用できるためです。 |

新NISAの注意点

新NISAの注意点は、口座開設に数週間程度の日数がかかることです。特定口座や一般口座だけであれば最短1営業日で口座開設が可能ですが、新NISA口座開設時には税務署による審査が行われるため、開設まで時間がかかってしまいます。そのため、余裕を持ったスケジュールで新NISA口座開設手続きをする必要があります。

新NISAの活用法

投資初心者が押さえておきたい、新NISAの活用法を4つ紹介します。

- 「つみたて投資枠」を活用

- 投資初心者は少額から

- 「長期・分散」効果の高い投資信託に投資

- 「クレカ積立」を活用

「つみたて投資枠」を活用

新NISAの「つみたて投資枠」では、現行のつみたてNISA対象商品と同様、金融庁の基準を満たした、長期の積立・分散投資に適した投資信託のみへ投資ができます。

そのため、「どの商品に投資をしたら良いのかわからない」「リスクの高い商品に投資をするのが怖い」と考えている投資初心者は、まずはつみたて投資枠で買える商品の中から投資先を選ぶのがおすすめです。

また、つみたて投資枠では成長投資枠と異なり、定期購入による積立投資を行います。一括ではなく積立投資を行い、投資のタイミングを分散させることで、損失リスクを抑えた資産運用が可能です。

このように投資リスクを抑えられる仕組みが整ったつみたて投資枠の活用は、投資初心者がまず検討すべき新NISAの活用法といえるでしょう。

投資初心者は少額から

投資初心者が新NISAで投資を始める際には、損失の絶対額を抑える工夫が必要です。なぜなら、画面に表示される評価損額があまりに大きいと、売却した際に損失額が大きすぎるために、売るに売れず、投資を止めてしまったり、逆に損失を恐れて短期的な売買をしてしまったりしかねないためです。そのため、最初は少額で投資を行い、損失の絶対額を抑えつつ、「どのようなときに価格が上下するのか」「どれくらいの期間でどれほど資産額は変わるのか」など、投資の感覚を実際に学ぶとよいでしょう。

「長期・分散」効果の高い投資信託に投資

一般的に、個別銘柄と比べて「長期・分散」効果の高い投資信託に投資をすることで、リスクを抑えつつ、長期的な視点で資産形成をすることができます。

ただし、投資信託と一口に言っても、大きなリターンを求め積極運用を行う「アクティブファンド」と、日経平均株価やNYダウといった指数との連動を目指す「インデックスファンド」の2種類に分かれています。前者の方が組み入れる銘柄を厳選する分、分散効果が薄いケースがよくあります(ただし、個別銘柄と比較すると、複数銘柄に投資をしているアクティブファンドの方が分散効果は高いといえます)。

そのため、慎重に投資を始めたい投資初心者は、まずはより長期・分散効果の高いインデックスファンドから始めてみるのも有効です。

「クレカ積立」を活用

「クレカ積立」とは、その名のとおり、クレジットカード決済で積立投資を行う手法です。一度積立設定さえしておけば、あとは自動的にクレジットカード決済をしてくれるため、入金する手間を省けます。

また、クレカ積立の魅力は、ポイントを獲得できることです。例えば、ネット証券最大手のSBI証券では、積立額の最大5%のポイントが還元されます。ポイント還元を受けたい投資初心者はぜひクレカ積立を検討しましょう。

ただし、一般的にクレカ積立の上限額は月5万円に設定されています。新NISAで月5万円以上の投資をしたい方は、自動口座振替を併用する必要があるでしょう。

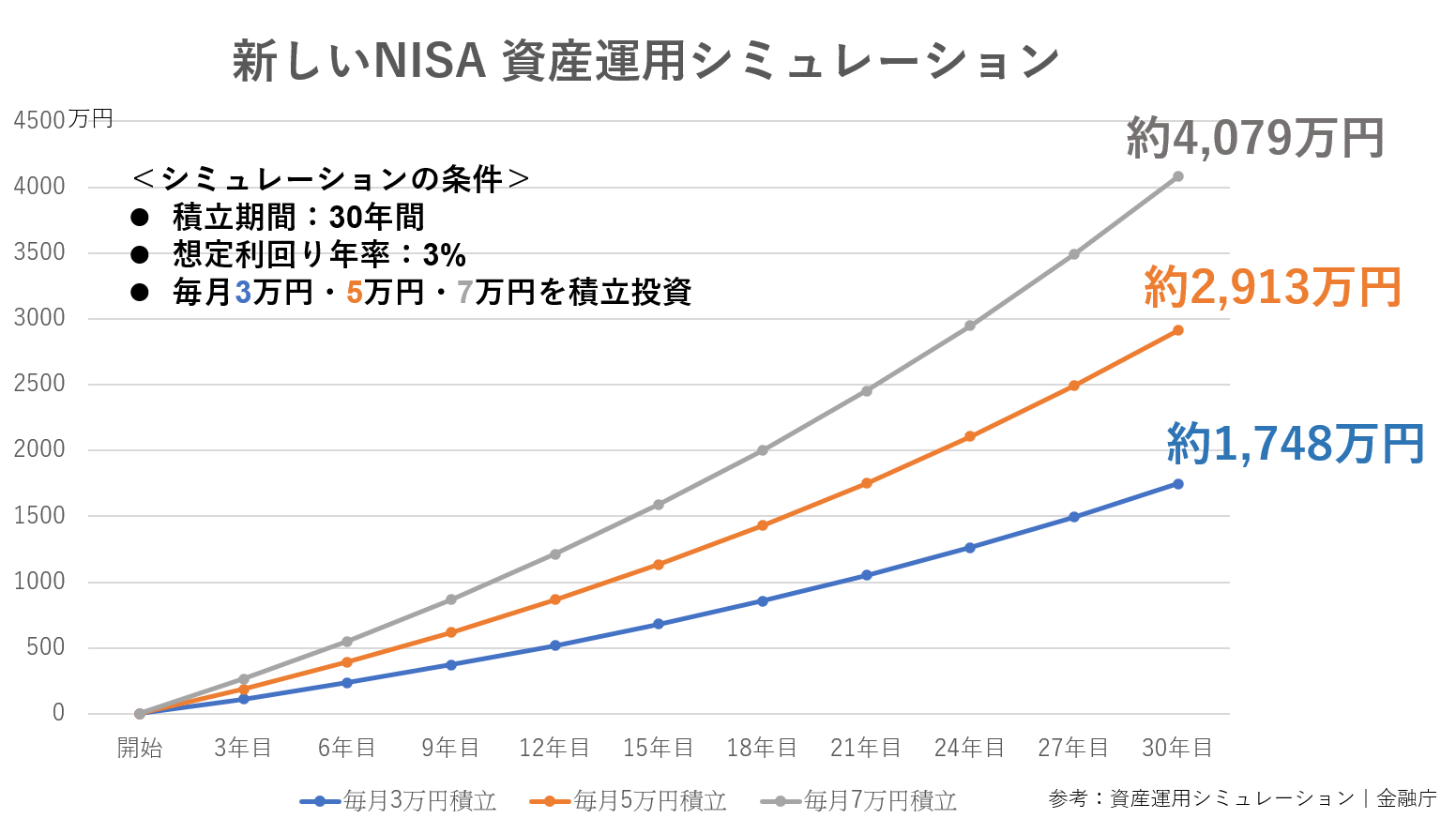

新NISAのシミュレーション

新NISAで投資をした際の資産運用シミュレーションをまとめてみました。

上記の表でもわかるとおり、例えば毎月3万円の積立投資をすれば、30年目に約1,748万円になります。一方、毎月3万円を定期預金した場合、30年目の貯金額は「1,080万円+利子」です。両者の差は約650万円に上ることがわかります。なお、想定利回りの年率3%は決して高くなく、現実的な数字です。

もし、より自身の実態に近い金額でシミュレーションをしたい方は、金融庁が提供している資産運用シミュレーション|金融庁に数字を打ち込み、計算をしてみましょう。

新NISAで資産運用を始めてみよう!

新NISAは、現行のNISAと比べて年間投資枠や非課税保有期間などがパワーアップするので、投資初心者が資産運用を始める際にぜひ活用したい制度です。とくに「つみたて投資枠」を活用すれば、金融庁の基準をクリアした、長期・積立・分散投資に適した商品へ投資をすることができます。新NISAを活用して、資産運用を始めてみてはいかがでしょうか。

新しいNISA口座の開設を予定している方には、お手軽にお小遣いを貯められるポイ活もおすすめです。

例えば、ポイントタウンを経由して、SBI証券で新規口座開設※を完了することでポイントを獲得できます。同様に楽天証券では、口座開設※後30日以内に1万円を入金するだけでポイントをもらえます。

1ポイントは1円分として好きなサービスと交換可能です。お得に新しいNISAを始めたい方は、ポイントサイトを経由して、SBI証券や楽天証券で口座開設を検討してみてはいかがでしょうか。

※証券会社で新しいNISA口座を開設する場合、新規口座(証券総合口座)を開設することでポイントが獲得できます。

おすすめのNISA口座開設については以下をご覧ください。

SBI証券【新規口座開設完了】

ポイント特典

12,000円相当

口座開設、新規口座開設完了でポイント特典!

楽天証券

ポイント特典

1,000円相当

口座開設、口座開設後、30日以内に1万円以上入金でポイント特典!