※アフィリエイト広告を利用しています

セブン銀行と言えば、銀行系カードローンでありながら、最短即日で融資してくれたり、電話による在籍確認なしで契約できたりと、高い利便性を誇っている金融機関です。

しかし、セブン銀行カードローンはあくまでお金を借りられるサービスです。

そのため、金利が設定されており、必ず元金+利息を返済する必要があります。

では、セブン銀行カードローンの金利だと、利息や毎月の返済額はどれくらいになるのでしょうか?

本記事では、セブン銀行カードローンの金利を基に、毎月の返済額をシミュレーションしていきます。

利息の計算方法や返済方法についてもお伝えするので、ぜひ一読ください。

| 金利 | 年12.0%~年15.0% |

| 限度額 | 10万円~300万円 |

| WEB完結 | 可能 |

| 審査時間 | 最短即日(※) |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

セブン銀行カードローン金利!返済シミュレーション返済額確認!利息は高い?返済額変わった?10万・30万・50万

まずは、セブン銀行カードローンの利息を、返済シミュレーションを使って計算していきます。

ちなみに初回利用の場合、設定される金利は上限一杯です。そのため、セブン銀行カードローンなら15.0%となります。

また、利息額は借入期間によっても変わってくるので、今回は「10万円」「30万円」「50万円」を1年で借り入れたと仮定し、金利15.0%でシミュレーションしていきます。

その他の設定は「ボーナス払い:なし」「返済方法:元利均等返済」です。

- 10万円の利息・返済額

- 30万円の利息・返済額

- 50万円の利息・返済額

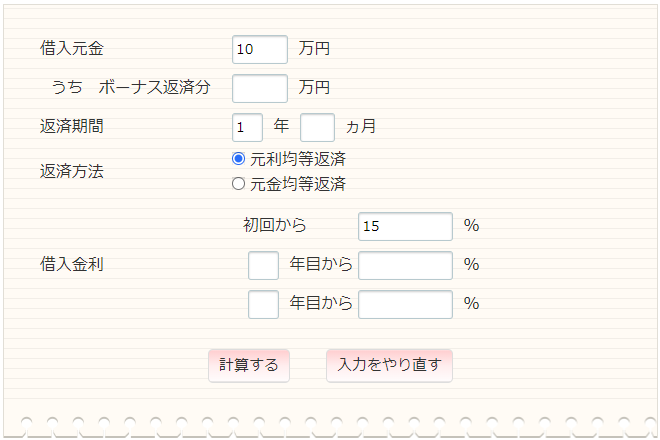

10万円の利息・返済額

まずは、「借入元金:10万円」「返済期間:1年」「借入金利:15%」でシミュレーションした結果です。

画像:知るぽると

| 毎月返済額 | 9,025 円 |

| 総返済額 | 108,300 円 |

| 利息分 | 8,300 円 |

このように、毎月9,025円の返済額で、トータルの利息額は8,300円です。

また、返済期間を1年6か月に伸ばせば、毎月の返済額は6,238円に減り、トータルの利息額が12,284円に増えます。

ちなみに、セブン銀行カードローンでは「約定返済額:2,000円」に設定されているため、月々2,000円から返済できます。

仮に、10万円の借入に対して毎月2,000円ずつ返済すると、利息額はいくらになって何回払いで完済となるのでしょうか?

セブン銀行の公式サイトに掲載された試算表を見てみましょう。

| 借入金額 | 総返済回数 | 最終回支払額 | 総支払額 | 利息総額 |

| 100,000円 | 79回 | 297円 | 156,297円 | 56,297円 |

参考:セブン銀行「試算表」

このように、2,000円だと少額の返済になるため、利用期間が長くなり利息が膨らんでしまいます。

利息だけで5万円を超えているので、毎月の負担を減らしたいあまり期間を長くすると、かえって辛い思いをする恐れがあります。

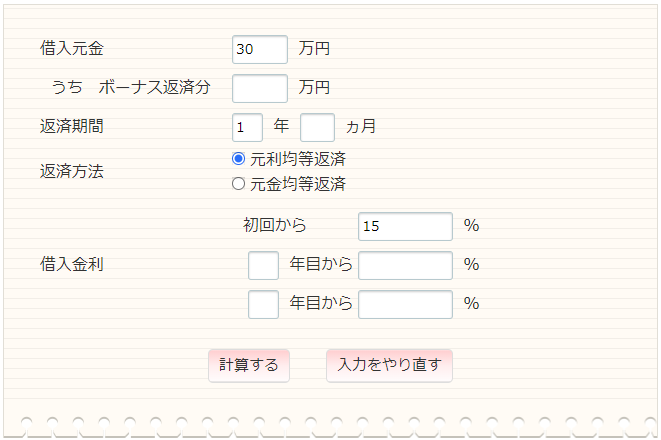

30万円の利息・返済額

続いては、「借入元金:30万円」「返済期間:1年」「借入金利:15%」でシミュレーションした結果です。

画像:知るぽると

| 毎月返済額 | 27,077円 |

| 総返済額 | 324,924円 |

| 利息分 | 24,924円 |

このように、毎月27,077円の返済額で、トータルの利息額は24,924円です。

また、10万円の借入と同様に返済期間を1年6か月でシミュレーションすると、毎月の返済額は18,715円と減らせるものの、トータルの利息額は36,870円に増えてしまいます。

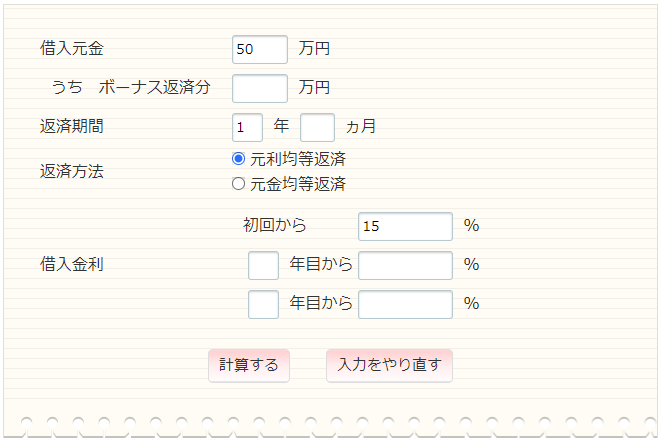

50万円の利息・返済額

最後は、「借入元金:50万円」「返済期間:1年」「借入金利:15%」でシミュレーションした結果です。

画像:知るぽると

| 毎月返済額 | 45,129円 |

| 総返済額 | 541,548円 |

| 利息分 | 41,548円 |

このように、毎月の返済額が45,129円で、トータルの利息額が41,548円です。

もし、毎月4万円以上の返済が厳しい方は、前述の通り返済期間を伸ばすことで、毎月の負担を減らせます。

ちなみに返済期間を2年にすると、毎月の返済額は24,243円に減ります。

ただしトータルの利息額は、81,832円と1年でシミュレーションした時の2倍近くに増えてしまうので注意してください。

セブン銀行カードローンを利用する際は、毎月の負担とトータルの利息額のバランスを考えるようにしましょう。

セブン銀行カードローンの金利は12.0%~15.0%!上限金利・下限金利の決まり方。他銀行・消費者金融比較

セブン銀行カードローンの金利は年12.0%~15.0%です。これは、銀行カードローンとしては一般的な水準で、消費者金融の金利(上限年18.0%)と比較すると低めです。

実際の適用金利は、お客様の審査結果や利用限度額によって決まります。セブン銀行口座があればスマホアプリで24時間申込み・管理が可能で、全国のセブン銀行ATMから手軽に借り入れ・返済できます。年会費も不要です。

法律を遵守した安心の金利であり、高金利なヤミ金とは全く異なります。

セブン銀行カードローンの金利は不当?やばい?安全性や信頼性

金利 やばいという不安は誤解です。

セブン銀行カードローンの金利は、利息制限法という法律で定められた上限(年20%)を大きく下回る年12.0%~15.0%で設定されています。

これは、銀行法に基づき運営される金融機関としての信頼性と安全性を担保するため、厳格に法律を遵守しているからです。

金利体系も明確に表示されており、非常に透明性が高いのが特徴です。

ヤミ金のような法外な金利や不透明な費用は一切なく、安心して利用できます。

セブン銀行カードローンの金利は、適正な水準であり、不当ではありません。

セブン銀行カードローンの金利計算方法や返済方法解説。一括返済・返済額も可能

続いては、利息の計算方法とセブン銀行カードローンの返済方法について解説します。

- 金利に対する利息の計算方法

- 具体的な返済方法

金利に対する利息の計算方法

セブン銀行をはじめとするカードローンでは、以下の式を使って利息を計算していきます。

| 利息の計算式 |

| 利息=借入金額(利用残高)× 金利(年利)× 365日 ÷ 利用日数 |

※うるう年は366日で計算

例えば、「借入金額10万円」で「金利15.0%」「利用日数30日」なら、計算式と利息は「1232円=10万円 × 15% ÷ 365日 × 30日」となります。

ただし、上記の計算は簡易シミュレーションであり、実際の支払い金額は条件によって変わってきます。

あくまで目安として活用するようにしてください。

具体的な返済方法

セブン銀行カードローンには、以下の2つの返済方法があります。

- 月々の返済(約定返済)

- 随時の返済(任意返済)

まず、月々の返済は毎月27日(土・日・祝日の場合は翌営業日)に、セブン銀行の普通預金口座から自動引落しされます。

次に随時の返済は、セブン銀行ATMやダイレクトバンキングサービスから、原則24時間365日いつでも好きなタイミングで返せる方法です。

また、随時返済では「一部返済」と「全額返済」が選べます。

一部返済は、借入残高のみ返済可能で、利息を含めた返済はできません。

利息を含めた返済を希望する場合は、全額返済を選択してください。

以上が、セブン銀行カードローンの返済方法です。

セブン銀行カードローンの金利は低め!デメリットはある?

セブン銀行カードローンは、金利が低いなどのメリットがあります。

しかし、デメリットがゼロというわけではありません。

そこで続いては、セブン銀行カードローンの良い点と悪い点について解説します。

- 良い点:金利が低い

- 良い点:電話による在籍確認がない

- 悪い点:消費者金融と比べて審査が厳しい

良い点:金利が低い

まず、セブン銀行カードローンは金利が低めです。

多くの消費者金融が金利18.0%とする中、セブン銀行カードローンは15.0%と3%も低くなっています。

では、同じ借入額・返済期間で金利が3%違うと、どれくらい利息額が変わってくるのかシミュレーションしてみましょう。

| 借入額 | 50万円 | |

| 返済期間 | 1年 | |

| 返済方法 | 元利均等返済 | |

| 金利 | 15.0% | 18.0% |

| 毎月返済額 | 45,129円 | 45,839円 |

| 総返済額 | 541,548円 | 550,068円 |

| 利息分 | 41,548円 | 50,068円 |

このように、毎月の返済額の差は「45,129円 – 45,839円=710円」と微々たる金額です。

しかし、トータルの利息額は「41,548円 – 50,068円=8,520円」の差があります。

当然、返済期間が長くなれば利息額の差はさらに大きな金額です。

もし、あなたが少しでも利息額を減らしたいと考えているなら、セブン銀行カードローンはピッタリの金融機関でしょう。

良い点:電話による在籍確認がない

多くのカードローンでは、返済能力確認のため職場への電話連絡をします。

これを在籍確認と呼び、他の審査項目をクリアしても在籍確認が取れなければ契約には進めません。

特に、銀行系カードローンは審査が厳しく、電話による在籍確認がないところを探すのは難しいのが実情です。

ところが、セブン銀行カードローンは原則として職場への電話連絡はしていません。

Q:ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A:審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

引用:セブン銀行「ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。」

在籍確認は書類で行っているので、職場の同僚や上司にカードローンの利用がバレる心配がありません。

悪い点:消費者金融と比べて審査が厳しい

セブン銀行カードローンは、金利が低かったり職場への電話連絡がなかったりと、高い利便性を誇っています。

しかし、そのぶん審査は厳しく、消費者金融なら融資可能と判断された方でも、セブン銀行カードローンは審査落ちとなる可能性があります。

審査が厳しい理由の一つが、保証会社の存在です。

セブン銀行カードローンは、保証会社をつけて審査を委託しています。

しかし、自社でも審査基準を設けているため、実質2つの会社の審査に通らないと借入ができません。

その点、消費者金融なら自社の審査1つに通るだけでOKなので、セブン銀行カードローンよりも受け入れてもらえる可能性が高いのです。

このように、セブン銀行カードローンにはメリットだけでなくデメリットもあるので、利用する際は双方をよく理解したうえで申し込むようにしてください。

セブン銀行カードローンの金利下げる方法

セブン銀行カードローンの金利負担を減らす方法は主に3つあります。

繰り上げ返済

毎月の返済額に上乗せして支払うことで、元金が早く減り、利息がかかる期間を短縮できます。

これにより、支払う利息の総額を大幅に抑えることが可能です。

追加返済

ボーナスなど臨時収入があった際に、通常の返済とは別に随時返済する方法です。

これも元金を効率良く減らし、支払う利息総額を削減するのに非常に効果的です。

増額 金利

現在の借入限度額を増やす審査を受けることで、適用金利が下がる可能性があります。

一般的に、限度額が高いほど低金利が適用されやすいためです。

ただし、再度審査が必要となります。増額が認められれば、より低い金利で借り入れを続けられるかもしれません。

返済計画 金利を意識し、無理のない範囲で早期返済を心がけることが、金利負担軽減に最も効果的です。

定期的に適用金利の見直しが可能か確認しましょう。

即日融資を希望するならセブン銀行カードローンよりもこの4社

最後は、即日融資を希望する方におすすめのカードローンを4つご紹介します。消費者金融カードローンなら審査がスムーズで手軽に借りられます。

- アコム

- アイフル

- プロミス

- SMBCモビット

アコム

「アコム」は、審査時間だけでなく融資までの時間も最短20分(※1)と、業界トップのスピードを誇るカードローンです。

また、アイフルと同様に電話による在籍確認を原則として実施していません。

Q:勤務先に在籍確認の電話がかかってきますか?

A:原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム「よくあるご質問」

審査スピードは早くても、電話による在籍確認で時間を取られるカードローンが多い中、アコムなら在籍確認に時間を取られて融資が遅れるという心配がありません。

急ぎの方におすすめのカードローンです。

| 実質年利 | 2.4%~17.9% |

| 利用限度額 | 1~800万円(※2) |

| 融資までの期間 | 最短20分(※1) |

| Web完結 | 可 |

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:お借入総額によって収入証明書(源泉徴収票等)が必要な場合があります。

アイフル

「アイフル」は、最短9分(※)で審査結果を通知してくれる、業界でもトップクラスの融資スピードを誇るカードローンです。

加えて、アイフルでは電話による在籍確認を原則として行っていません。

アイフルでは電話による在籍確認なしでカードローンを利用可能

アイフルでは、原則としてお勤め先に電話をかけません。「審査を進めるうえで必要」とアイフルが判断した場合は、電話をかける可能性がありますが、お客様の同意がない限り実施しませんのでごあんしんください。

引用:アイフル「カードローンは在籍確認なしで利用できる?周囲に知られずに借りる方法をご紹介!」

そのため、勤務先が休みの日に申し込んでも、即日で契約まで進む可能性があります。

| 実質年利 | 年3.0%~18.0% |

| 借り入れ限度額 | 800万円(※1) |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

SMBCモビット

「SMBCモビット」は、審査時間が最短15分(※)という、かなりスピード感のあるカードローンです。

また、SMBCモビットにはWEB完結申し込みというサービスがあり、それを利用すれば24時間365日いつでも申し込めます。

加えて、WEB完結申し込みなら原則電話なしで契約まで進みます。

| SMBCモビットなら、原則として電話・書類手続きが発生しないため、電話による在籍確認なしでご利用できます。 引用:SMBCモビット「カードローンの在籍確認とは|実施の流れ~電話・書類の場合を解説」 |

ただし言い換えると、電話などから申し込むと職場に電話連絡が入ります。

担当者の方と相談しながら申し込みたい方は、他のカードローンを選ぶ方が良いでしょう。

| 実質年利 | 年3.0%~18.0% |

| 借り入れ限度額 | 800万円 |

| 融資までの期間 | 最短即日融資(※) |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス

「プロミス」は、審査スピードが最短3分(※)と、こちらもアイム同様に業界トップクラスのスピードを誇るカードローンです。

しかも、時間を取られやすい在籍確認は、直近2ヶ月分の給料明細書、もしくは社員証の写しや源泉徴収票を提出すればOKです。

原則として、職場への電話連絡はしておらず、この点も即日融資してもらいやすいポイントとなっています。

プロミスでは、原則、電話での在籍確認は行っていません。

引用:プロミス「カードローンは在籍確認なしにできる?勤務先への在籍確認の必要性」

ただし、審査状況によっては電話連絡になる可能性があるので、職場に電話がかかってきても良いように準備はしておいた方が良いでしょう。

職場の同僚などには、「クレジットカードの審査で電話がかかってくる」などと伝えておけば問題ありません。

| 実質年利 | 2.50%~18.00% |

| 借り入れ限度額 | 1〜800万円 ※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1審査の結果によっては電話による在籍確認が必要となる場合がございます。

まとめ

今回は、セブン銀行カードローンの金利について解説しました。

セブン銀行カードローンは、上限金利が15.0%と消費者金融の18.0%と比べて低めです。

たった3%の差であっても、借入額が多かったり返済期間が長かったりすれば、利息額は大きな金額となります。

ただし、銀行系カードローンだけあって、審査は消費者金融より厳しいのが実情です。

融資を希望する場合は、金利だけでなく審査基準なども併せて確認するようにしてください。

※ポイントタウンマガジンは、アフィリエイトプログラムを利用し、アコム社他から委託を受け広告収益を得て運用しております。