最近、iDeCoに興味を持つ人が増えています。ただ、興味はあるものの、内容を詳しく知らないまま始めることに抵抗を感じる人も多いのではないでしょうか。

今回は、iDeCoとはどのような制度なのか、またiDeCoのメリット・デメリットを解説するとともに、これからiDeCoを始めるにあたって必要な流れを紹介します。

iDeCoを始めようと考えている人は、ぜひ参考にしてください。

この記事の監修者

金子賢司

金融のプロ

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

(保有資格)CFP

https://fp-kane.com/

初心者におすすめ iDeCoの特徴とは?

iDeCoとは、老後資金の形成を目的とした私的年金の1つです。原則として、20歳以上65歳未満の人が加入できます。そして、iDeCoとは「個人型確定拠出年金」のことで、ほかにも確定拠出年金には「企業型確定拠出年金」があります。

確定拠出年金とは、自分で掛金を拠出し、運用しながら資産形成を行い、60歳以降から最長で75歳までに受け取りを開始する年金制度で、さまざまな税制優遇が設けられている点が大きな魅力です。

年金には国民年金や厚生年金などの公的年金と、個人年金保険やiDeCoなどの私的年金の2つの種類があります。

国民年金や厚生年金といった公的年金だけでは老後資金が不足する可能性が高いため、私的年金の制度を利用しながら、不足分の資産を準備しておく必要があるのです。

iDeCoの仕組み

では、iDeCoの概要について説明します。

個人で掛金を決める

iDeCoでは、毎月掛金を拠出して運用を行います。

iDeCoの掛金は最低5,000円から1,000円単位で設定でき、上限額はその人の属性によって以下のように決まっています。

| 属性 | 上限額(月額) |

| 自営業者(第1号被保険者) | 6万8,000円 |

| 会社員(第2号被保険者)で会社に企業年金制度がない人 | 2万3,000円 |

| 会社員(第2号被保険者)で企業型確定拠出年金のみに加入している人 | 2万円※ |

| 会社員(第2号被保険者)で企業型確定拠出年金のほか、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済にも加入している人 | 1万2,000円※※ |

| 会社員(第2号被保険者)で、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のみ加入している人、および公務員 | 1万2,000円 |

| 専業主婦(第3号被保険者) | 2万3,000円 |

※月額5万5,000円から各月の企業型確定拠出年金への事業主掛金額を差し引いた額(上限2万円)

※※月額2万7,500円から各月の企業型確定拠出年金への事業主掛金額を差し引いた額(上限1万2,000円)

掛金を決める際には、自分がどれに当てはまるかを確認したうえで決めるようにしましょう。掛金の額は年に1度(12月分の掛金から翌年11月分の掛金が対象)変えることができます。

運用する

iDeCoの口座を開設した金融機関で用意されている運用商品から、自分で商品を選んで運用します。

運用商品には元本確保型の定期預金や保険商品のほか、元本が確保されない投資信託商品があります。資産分散によるリスクを減らすためにも、できるだけ複数の商品を選んで配分を決めて運用することが大切です。

運用商品の組み合わせに悩んだ場合は、バランス型の商品を選んで運用すると良いでしょう。

加入した年齢が若く、受取時までの時間が長く取れるようなら、最初は株式を多く組入れた積極運用を行い、受け取り時期が近づくタイミングで安定運用に切り替えることをおすすめします。また、バランス型の運用商品の中には、最初は積極運用を行い、受取時に向け徐々に安定運用にシフトする仕組みを設けているものもあります。

運用商品は、いつでも変更できます。その時の自分の状況に応じて運用商品を組み替えることも必要です。

老後に受け取る

iDeCoは原則として60歳から受け取りが可能です。受け取り方法は一時金として一括で受け取る方法や、年金形式で分割して受け取る方法、さらに、一部を一括で受け取り、残りを年金方式で分割して受け取る方法があり、いずれかから選択できます。

また、60歳から受け取りを開始できますが、必ずしも60歳から受け取らなければならないわけではありません。受取開始時期は60歳から75歳の間で選べ、60歳以降は掛金の拠出はできませんが、運用を続けることができます。自分の運用状況を見ながら受け取り時期を決めるようにしましょう。

iDeCoのメリット

iDeCoには、積立(拠出)時と運用時、そして受取時にそれぞれメリットがあります。

積立時

iDeCoの掛金は全額所得控除(小規模企業共済等掛金控除)の対象になります。そのため、所得税を抑える効果が期待できます。

所得控除の手続きは、自営業(第1号被保険者)の場合は確定申告で、会社員(第2号被保険者)の場合は年末調整で行います。

運用時

仮に20歳から加入して60歳まで運用すると、運用期間は40年間です。そして、その運用期間に得た利益は非課税で再投資されます。

通常であれば、運用で得た利益には一律20.315%(2023年9月時点)の税金がかかりますが、非課税で再投資できる点は大きなメリットといえるでしょう。

さらに、運用期間が長いほど複利効果も期待できます。

受取時

受取時には、受け取り方法に応じた控除制度が用意されています。

一時金として受け取った場合は退職所得控除の対象になりますし、年金形式で分割して受け取る場合は公的年金等控除の対象です。

このように税制面での優遇が多く設けられている点がiDeCoのメリットです。

持ち運び(ポータビリティ)ができる

例えば、iDeCoに加入していた自営業者が企業に就職し、就職先の企業に企業型確定拠出年金の制度がある場合、iDeCoの資金を企業型確定拠出年金に移換することができます。

もちろん、iDeCoをそのまま加入しても問題はありませんが、企業型確定拠出年金の場合、管理手数料などは会社が負担してくれるため、運用コストを抑えられるメリットがあります。

iDeCoのデメリット

iDeCoには、メリットがある反面、デメリットもあります。iDeCoを始める際には、デメリットの内容をよく理解したうえで加入するかどうかを判断しましょう。

60歳まで引き出せない

iDeCoは加入後、原則として60歳まで引き出せません。他のNISAなどの制度と異なり、自分の好きなタイミングで引き出せない点は多くの人がデメリットと感じている部分です。

しかし、考え方を変えると、簡単に引き出せないからこそ確実に老後資金を形成できるともいえます。

また、原則として60歳までは引き出せませんが、例外が3つあります。

1つは、所定の障がいになったとき(具体的には身体障害者手帳3級以上の障がいの状態になったときなど)に、それまでの掛金と運用益を受け取れます。受け取り方は一括で受け取る方法と、年金形式で分割して受け取る方法が選べます。受け取った資金は非課税扱いです。

2つ目の例外は、加入者本人が亡くなったときです。加入者本人が亡くなった場合、それまでの掛金と運用益は一括して遺族の方に支払われます。この資金は相続税の対象となる点に注意しておきましょう。

そして、最後の1つの例外は、何らかの事情でiDeCoを脱退せざるを得ない状況になった場合です。受取開始年齢より前倒しで掛金を受け取れます。ただし、企業型年金の未加入者、積立額が25万円以下、積立期間が1カ月以上5年以下など7つの条件を全て満たす必要がありますので、事前に内容を確認しておきましょう。

各種手数料が必要

iDeCoにはさまざまな手数料がかかります。

まず、加入時には国民年金基金連合会に対して2,829円(税込、2023年9月時点)の手数料を支払います。この金額はどの金融機関でiDeCoの口座を開設したとしても同額です。

次に口座管理手数料が発生します。これは口座を開設する金融機関によって171円から589円(2023年9月時点)と差があるので、できるだけ手数料が低く設定されている金融機関で口座を開設することが大切です。ただ、運用商品のラインアップも金融機関によって異なるため、自分が運用したい商品も確認し、最終的に口座を開設する金融機関を選ぶようにしましょう。

さらに、運用商品にも手数料がかかります。運用商品の大半は投資信託であり、投資信託を保有している間「信託報酬」という手数料が発生します。この信託報酬は投資信託商品によって異なるので、運用コストを抑えるためにもできるだけ信託報酬が低く設定されている商品を選ぶことも大切です。

中には投資信託購入時の手数料が発生するケースもありますので、事前に確認するようにしてください。

加入条件がある

iDeCoは原則として日本国内に居住する20歳から65歳の人が加入できますが、職業によって60歳までと限定されることもあります。該当年齢でも一部の人は加入できない場合もあるので、条件を確認しておくと良いでしょう。

加入条件を満たさないのは、以下の条件に当てはまる人です。

・第1号被保険者のうち、農業者年金の被保険者、もしくは国民年金の保険料納付を免除されている人(免除には一部免除も含まれます。ただし、障害基礎年金受給者などは加入できます)

・第2号被保険者のうち、勤務先で加入している企業型確定拠出年金の事業主掛金が拠出限度額を超えている人、もしくは企業型確定拠出年金のマッチング拠出を選択している人(マッチング拠出とは、加入者が任意で掛金を拠出可能な制度のことです)

上の条件に当てはまらない場合は、iDeCoに加入できます。また、60歳以上でも、国民年金の任意加入被保険者であれば加入できます。

iDeCoの始め方

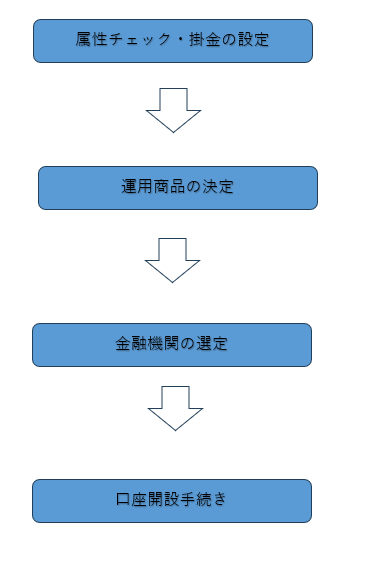

iDeCoを始める流れは以下のとおりです。

1.属性チェック・掛金の設定

iDeCoを始めるにあたって、まず自分の属性をチェックしましょう。そして掛金の上限を確認したうえで、毎月の掛金を決めます。

先に説明したとおり、掛金は5,000円から上限額までの間で1,000円単位で設定でき、年に1度変更できます。また、掛金を拠出することが難しくなった場合には、拠出を止めることも可能です。その際には、掛金は拠出せず運用だけを行っている状態になります。

2.運用商品の決定

掛金が決まったら、同時にどの運用商品を選ぶかを考えましょう。運用商品は金融機関によって異なりますが、元本確保型以外の商品は投資信託で構成されています。

投資信託とは、多くの投資家から集めた小口の資金をもとに運用会社にいる運用のプロがさまざまな投資先に投資を行い、運用する商品です。1つの商品でさまざまな投資先に投資できるため、分散投資が可能な点がメリットです。

3.金融機関の選定

掛金と運用する商品が決まったら、口座を開設する金融機関を選びます。iDeCoは1人1口座しか解説できませんので、手数料や運用商品のラインアップのほか、アプリなどの使い勝手などを比較して自分に合った金融機関で口座開設の手続きを行いましょう。

4.口座開設手続き

iDeCoの口座開設には、「個人型年金加入申出書」や、「預金口座振替依頼書兼自動払込利用申込書」などが必要ですが、口座開設を申し込んだ金融機関から書類が送られてきますので記入のうえ提出するようにしてください。

また、iDeCoは口座開設を申し込んでから実際に口座が開設するまで約2カ月程度かかりますので、余裕を持って申し込むようにしましょう。

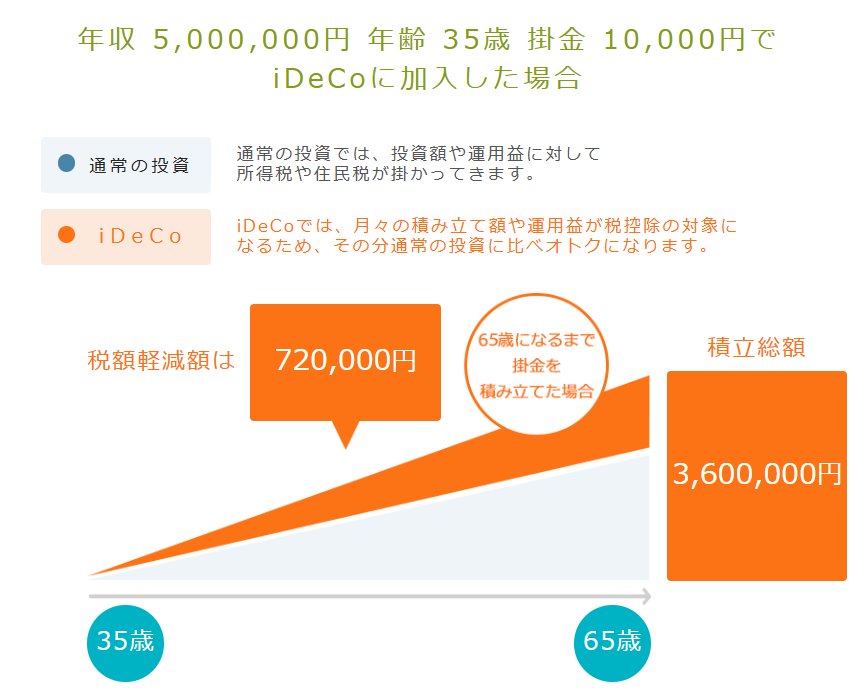

初心者のためのシミュレーションチェック

iDeCoに加入するにあたって、自分がどのくらいの税制優遇が受けられるのかをチェックしておきましょう。

仮に35歳、年収が500万円で掛金を1万円と設定し、65歳まで積み立てたした場合の税制軽減額は72万円です。

さらに、毎月1万円を拠出し、年3%で運用できた場合の65歳時点の資金額は以下のようになります。

毎月の掛金や、運用期間、そして利回りによっても最終的に構築できる資産額は異なります。自分がどのくらいの金額をいつまでに用意したいかを考えながら、掛金や目標とする利回りを決めるようにしましょう。

老後の資金形成に有効なiDeCoを上手に活用しよう!

総務省が発表している「家計調査年報(家計収支編)2022年度」によると、65歳以上の夫婦のみの無職世帯の可処分所得は21万4,426円であるのに対し、消費支出が23万6,696円と毎月2万2,270円の不足が発生しています。

さらに65歳以上の単身無職世帯の収支は、可処分所得が12万2,559円、消費支出が14万3,139円となっており、こちらは月に2万580円の不足です。

つまり、老後生活を送るためには毎月約2万円の不足が生じるため、この不足分を貯蓄や私的年金で補う必要があるのです。

厚生労働省が発表した「令和4年簡易生命表の概況」によると、日本人の平均寿命は男性が81.05歳、女性が87.09歳という結果となっており、公的年金の受け取り開始である65歳から約16年から22年の間の生活資金が不足しないように準備しなければなりません。

仮に22年間とすると、毎月2万円の不足分の22年間分ですから約530万円の資金が必要です。余裕を持った老後生活を送りたいなら、さらに多くの資金が必要になります。

公的年金の受取開始年齢である65歳以降も働く選択肢もありますが、その前に早い段階から働きながら受け取れる手段の1つがiDeCoです。

iDeCoのメリット、そしてデメリットを理解したうえで、効果的に老後の資金形成に役立てましょう。

また老後の資金形成を考えている方は、日常でポイントが貯まるポイントタウンでのポイ活がおすすめです。

取得ポイントは1ポイント=1円分のお好きなサービスに交換できます。

また、今回ご紹介したiDeCoもお得に始めることができます。iDeCo口座開設の際は以下をご覧ください。