※アフィリエイト広告を利用しています

ファクタリングとは、企業や事業主が保有する債権を買取してくれるサービスです。

しかし、債権と言われても「何の債権なの?」とわからない方は多いでしょう。そして、ファクタリングで用意すべき債権が何なのかわからないと利用できませんよね。

そこで本記事では、ファクタリングにおける債権について解説します。

債権譲渡との違いや勘定科目についてもお伝えするので、ファクタリングとは何なのか詳しく知りたい方は、ぜひ参考にしてみてください。

ファクタリングは債権譲渡の一種|勘定科目や会計処理時・仕分けのポイント。支払・入金

通常の会計処理では、売掛金が発生した時点で一般的な仕分けをします。

勘定科目は「借方」が「売掛金」で、「貸方」が「売上」です。

| 借方 | 貸方 |

| 売掛金 80万円 | 売上 80万円 |

では、ファクタリング契約した時の会計処理はどうなるのでしょうか?

ここでは、契約時や譲渡代金の入金時などにわけて解説します。

- ファクタリング契約時の会計処理

- 譲渡金の入金時の会計処理

- 契約と譲渡金の入金が同時の会計処理

ファクタリング契約時の会計処理

まず、ファクタリング契約を結んだ時点で、会計科目「売掛金」から「未収入金」に変更します。

| 借方 | 貸方 |

| 未収入金 80万円 | 売掛金 80万円 |

未収入金とは、資産を売却した後から売却金額が入金される場合を意味します。

ファクタリング契約しただけでは、まだ代金を受け取っていないので、ファクタリング会社から入金されるまでは、勘定科目を「未収入金」とします。

譲渡金の入金時の会計処理

契約後にファクタリング会社から代金が支払われたら、入金額を勘定科目「普通預金」とし、手数料を勘定科目「売上債権売却損」とします。

| 借方 | 貸方 |

| 普通預金 72万円 | 未収入金 80万円 |

| 売上債権売却損 8万円 | ー |

以上の会計処理によって、前項目で入金された「未収入金」のプラスマイナスがゼロになります。

契約と譲渡金の入金が同時の会計処理

ファクタリング契約をしてすぐに、譲渡金が入金されるケースがあります。

その場合は、勘定科目「未収入金」を決算書類に記載する必要はありません。

| 借方 | 貸方 |

| 普通預金 72万円 | 売掛金 80万円 |

| 売上債権売却損 8万円 | ー |

上記のように、直接「売掛金」に対して「普通預金」「売上債権売却損」として計上すればOKです。

ファクタリングにおける債権とは?債権譲渡との違いを簡単に解説。売掛金

まずは、ファクタリングにおける債権とは何なのか解説します。

債権譲渡との違いについてもお伝えするので、参考にしてみてください。

- 売上代金を請求する権利

- 確定債権のみが取り扱われる

- ファクタリングと債権譲渡の違い

売上代金を請求する権利

ファクタリングにおける債権とは「売掛債権」です。売掛債権とは、売掛金を回収する権利を意味します。

例えば、自社製品を30万円で顧客に販売して、その代金が1か月後に振り込まれるとします。

この際に支払われる30万円が売掛金です。そして、この売掛金を請求する権利が売掛債権になります。

ファクタリングは、売掛金と同等の価値がある売掛債権を買取してくれるサービスです。本来、1ヶ月後に受け取れる代金を、すぐに受け取れるようにしてくれるわけです。

確定債権のみが取り扱われる

ファクタリングで買取可能となっている売掛債権は「確定債権」のみです。確定債権とは、売掛金の支払いが確定している債権を意味します。

具体的には、商品の検品・納品が完了し、売掛金の支払い期日や金額が確定したうえで、顧客から購入の同意を得ている状態です。

そのため、納品が未完了の状態や修正や返品が生じる可能性がある状態だと、確定債権ではないのでファクタリングでの買取はできません。

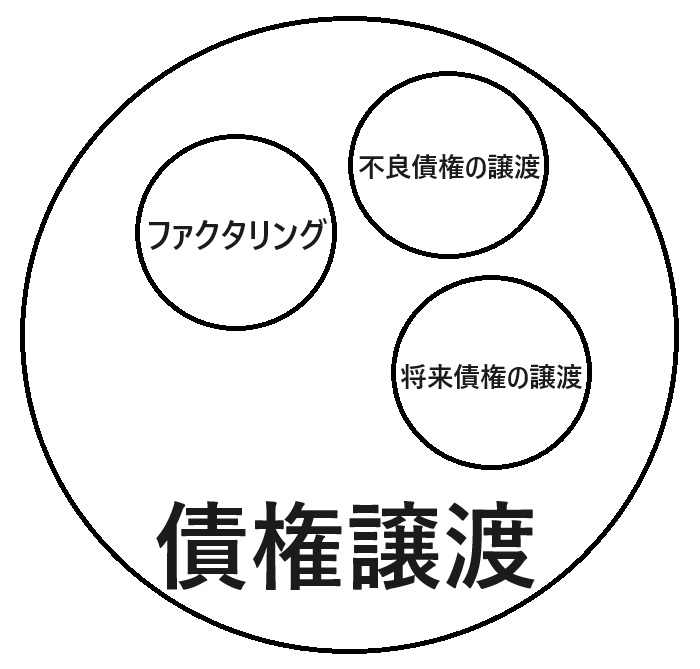

ファクタリングと債権譲渡の違い

ファクタリングは、売掛債権を譲渡して早く現金を手にするサービスです。

それに対して「債権譲渡」とは、債権の所有権を第三者に譲渡する仕組みとなっています。

つまり、債権譲渡の中にファクタリングや他の債権譲渡のサービスが含まれているというわけです。

ちなみに、債権には以下のような種類があり、売掛債権以外を譲渡するケースがあります。

- 確定債権

- 仕掛債権

- 給与債権

- 将来債権

- 不良債権

- 売掛債権

※著者作成

このように、債権譲渡の中に売掛債権を譲渡するファクタリングや、不良債権の譲渡、将来債権の譲渡などが含まれているというわけです。

ファクタリングで債権を売却するのはやばい?違法業者に注意

ファクタリングは、ビジネスローンよりも利用のハードルが低いのが特徴です。

しかし、業者の下調べをせず闇雲に利用するのは避けた方が良いでしょう。

なぜなら、ファクタリング会社の中には悪質な取り立てや高い金利を設定する違法業者がいるからです。

そこで続いては、注意すべき違法業者の特徴について解説します。

- 担保や保証人を指定してくる

- 手数料ではなく金利を設定している

- 償還請求権を設定している

担保や保証人を指定してくる

まず、ファクタリングなのに担保や保証人を指定してくる業者には注意してください。

そもそも、担保や保証人が必要な契約は貸付の場合です。そして、ファクタリングは債権の譲渡であり貸付ではありません。

そのため、優良なファクタリング会社で担保や保証人を指定してくる業者は存在しないのです。

もし、契約しようとするファクタリング会社で担保や保証人を求められたら、違法業者の可能性が高いので利用は中止してください。

手数料ではなく金利を設定している

次に、手数料ではなく金利を設定しているファクタリング会社は危険です。

というのも、前述の通りファクタリングは債権の譲渡であり貸付ではありません。そのため、設定されるべきは金利ではなく手数料です。

ところが、違法な業者は利用者に知識がないと考えて、高金利の貸付契約を結ばせようとしてきます。

実際、過去に逮捕された違法業者の多くが、ファクタリング会社を装って法定金利を大きく超える利息を請求しています。

| 一般社団法人「ハートフルライフ協会」(東京都中央区)の幹部ら男6人を貸金業法違反(無登録営業)と出資法違反(超高金利)の疑いで逮捕 2016年11月ごろ~20年4月ごろ、貸金業の登録がないのに香川県や宮城県の中小企業の経営者ら5人に計約1億3千万円を貸し付け、法定金利の8倍から34倍にあたる利息計約3千万円を受け取った疑いがある ※一部を抜粋して掲載 引用:朝日新聞「債権の買い取り装いヤミ金営業容疑 社長ら11人逮捕へ」 |

ファクタリング会社と契約する際は、契約書などに「金利」という単語がないかチェックするようにしてください。

償還請求権を設定している

最後は、「償還請求権」を設定しているファクタリング会社には気をつけましょう。

償還請求権とは、売掛先の倒産などで売掛金が回収できなかった時に、その費用をファクタリング会社が利用者に請求できる権利です。

本来、ファクタリングは利用者が手数料を支払う代わりに、ファクタリング会社に回収できなかった時の損失を負ってもらいます。

ところが中には、償還請求権を設定して代金が回収できなかった時の損害を、利用者に負担させようとする業者がいます。

そのような業者は違法行為を行っている可能性が高く、強引な取り立てなどをしてくる可能性があるので利用しないようにしてください。

安全な債権買取ファクタリングのおすすめならこの4社!

続いては、安全に利用できる4つのファクタリング会社をご紹介します。

- QuQuMo

- ビートレーディング

- ペイトナーファクタリング

- アクセルファクター

QuQuMo

「QuQuMo online」は、面談・事務手数料・債権譲渡登記が不要で申し込める人気のファクタリングサービスです。

必要な書類は請求書と通帳の2つだけなので、書類の用意に時間を手間を掛ける必要がありません。

また、手数料は1%~と低めの設定なので、少しでもコストを抑えて資金調達したいなら、QuQuMo onlineがおすすめです。

| 運営会社 | 株式会社アクティブサポート |

| 利用対象者 | 法人、個人事業主、フリーランス |

| 買取可能額 | 上限なし |

| 手数料 | 1%~ |

| 入金スピード | 最短2時間 |

| 契約の種類 | 2社間ファクタリング |

| 債権譲渡登記 | 不要 |

| オンライン手続き | 可能 |

ビートレーディング

画像:ビートレーディング

「ビートレーディング」は、買取可能額の下限と上限が設定されていないファクタリング会社です。

1万円程度の少額の買取はもちろん、1億円を超える大口の買取にも対応してくれます。

また、法人だけでなく個人事業主も受け入れてくれるので、独立したてで高額な売掛債権を持っていない方におすすめです。

| 運営会社 | 株式会社ビートレーディング |

| 利用対象者 | 法人、個人事業主 |

| 買取可能額 | 下限上限なし |

| 手数料 | 2社間:4%~12%3社間:2%~9% |

| 入金スピード | 最短2時間 |

| 契約の種類 | 2社間、3社間、診療報酬、介護報酬、注文書 |

| 債権譲渡登記 | 不要 |

| オンライン手続き | 可能 |

ペイトナーファクタリング

画像:ペイトナーファクタリング

「ペイトナーファクタリング」は、個人事業主やフリーランスとの契約に力を入れているファクタリング会社です。

個人事業主やフリーランスは、信用度が低かったり高額な売掛債権を持っていなかったりするため、他のファクタリング会社では買取してもらえないケースが多いでしょう。

しかし、ペイトナーファクタリングは「フリーランス・個人事業主向け」と謳っているので、他社で買取不可と言われた債権でも対応してくれる可能性があります。

ただし、買取可能額は初回1万〜25万円で2回目以降1万〜100万円と少額です。

独立したばかりの方にはおすすめですが、売上が増えて大口の資金調達を検討している方には向いていません。

| 運営会社 | ペイトナー株式会社(旧yup株式会社) |

| 利用対象者 | 法人、個人事業主、フリーランス |

| 買取可能額 | 初回:1万~25万円2回目以降:1万~100万円 |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 契約の種類 | 2社間ファクタリング |

| 債権譲渡登記 | 不要 |

| オンライン手続き | 可能 |

アクセルファクター

画像:アクセルファクター

「アクセルファクター」は、審査通過率が驚異の93%を誇る人気のファクタリング会社です。

審査通過率が高く多くの方が利用しているだけあって、年間の相談件数は3,000件とかなりの数となっています。

また、申し込みから入金までのスピードが最短3時間と業界トップクラスの早さです。

高い確率で買取してもらえて、なおかつすぐに現金化したいなら、アクセルファクターの利用を検討してみてください。

| 運営会社 | 株式会社アクセルファクター |

| 利用対象者 | 法人・個人 |

| 利用限度額 | 30万円~無制限 |

| 手数料 | 1〜10%(売掛金が多いほど手数料が低くなる) |

| 入金スピード | 最短3時間で、遅くとも翌日 |

| 契約の種類 | 2社間ファクタリング、3社間ファクタリング |

| 債権譲渡登記 | 審査結果によって不要の契約も可能 |

| オンライン手続き | 可能 |

ファクタリングより手数料が安い資金繰り改善方法

最後は、ファクタリングより安い手数料で資金繰りを改善できる2つの方法をご紹介します。

- GMOあおぞらネット銀行「あんしんワイド」

- 支払い.com

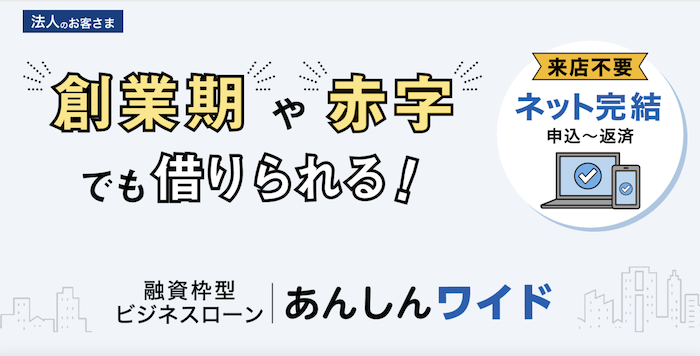

GMOあおぞらネット銀行「あんしんワイド」

画像:GMOあおぞらネット銀行あんしんワイド

「GMOあおぞらネット銀行あんしんワイド」は、創業期や赤字決算でもお金が借りられる融資枠型のビジネスローンです。

通常のビジネスローンなら必要な「決算書」「事業計画書」「担保・保証人」は必要ありません。

直近3か月以上の連続した取引(銀行口座の入出金明細)があれば申し込めるので、事業実績に自信がない方でも無理なく利用できます。

また、融資までの時間は最短2営業日と、ビジネスローンの中ではかなりスピーディーです。

加えて、金利も0.9%〜14.0%と低いので、ファクタリングよりも低コストで資金調達できるでしょう。

| 融資対象 | 法人 |

| 融資スピード | 最短2営業日 |

| 借入限度額 | 10 万円〜1,000 万円以内 |

| 借入利率 | 年0.9%~14.0%(固定金利・審査のうえ決定) |

| 担保・保証人 | 原則不要 |

支払い.com

画像:支払い.com

「支払い.com」は、予定している銀行振込の支払いをクレジットカード決済にして、支払い期間を最長60日間延長できるというビジネス後払いサービスです。

申し込みはインターネットから簡単に行えるので、オフィスに居ながら資金調達ができます。

利用可能な金額は1万円〜で手数料は一律4%なので、ファクタリングより安いコストで資金調達できるでしょう。

まとめ

今回は、ファクタリングの債権について解説しました。

債権と言っても「不良債権」や「将来債権」など色々とあり、その中の「売掛債権」を譲渡するのがファクタリングです。

素早く資金調達ができ、ビジネスローンよりも審査に通りやすいとされているので、事業実績が乏しい法人や個人事業主の方は、利用を検討してみると良いでしょう。