低金利下で預金だけでは資産が増えないばかりか、物価の上昇によってお金の価値が下がってしまう現在では、運用を取り入れた資産形成が必須です。

資産形成の目的は人によって異なりますが、老後資金や教育資金などライフイベントに応じた目的を設定して運用する必要があります。とはいえ、運用初心者ではどのように運用をすればいいのか、わからない方も多いのではないでしょうか。

そのような人におすすめなのがロボアドバイザーを利用した運用方法です。

この記事では、ロボアドバイザーの特徴や、メリット・デメリット、失敗しないロボアドバイザーの選び方について解説します。

この記事の監修者

金子賢司

金融のプロ

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

(保有資格)CFP

https://fp-kane.com/

【初心者向け】ロボアドバイザーの特徴とは?

ロボアドバイザーとは、運用する人に代わって運用のアドバイスや手伝いを行ってくれるサービスです。

ロボアドバイザーは、まず利用する人のリスク許容度を判別したうえで、その人に合った最適な資産配分を提案します。利用者は、最初に資産運用の目的や資産運用を行う期間、最終的な目標額、リスク許容度などを回答します。そして、その内容を基にロボアドバイザーが最適な資産配分を提案してくれます。

なお、資産配分とは、株式や債券、投資信託などの運用商品について、どの銘柄をどのくらいの割合で保有するかといった運用比率であり、運用の目的を達成するために欠かせないものです。利用者は提案された資産配分の内容に沿って運用を行います。ほかにも投資商品の買付や売却、リバランスまで行ってくれるロボアドバイザーサービスもあります。

ロボアドバイザーの仕組み

ロボアドバイザーは、大きく分けるとアドバイス型と投資一任型の2つがあります。ここではそれぞれの特徴や違いについて解説していきましょう。

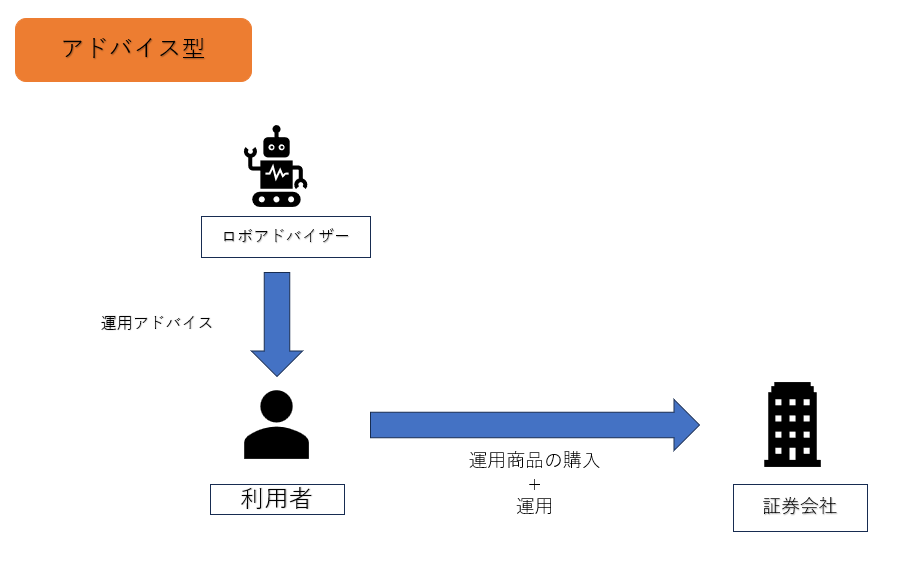

アドバイス型

アドバイス型のロボアドバイザーサービスは助言型ともいわれ、あらかじめ利用者のリスク許容度を判断したうえで、利用者に最適な資産配分(ポートフォリオ)を提案します。

そして、利用者は提案された内容に基づいて、自分で証券会社に対して運用商品の購入を行い、運用します。運用期間中、市場の変化によって思ったほどの運用成果を得られない場合や、リスク許容度を超えると判断した場合には、資産配分の見直しを提案してもらえるため、それに沿って運用商品の売却や購入などを行います。

アドバイス型のロボアドバイザーはあくまでも提案のみを行ってくれるサービスとなっているため、実際の運用商品の購入や運用は自分で行わなければなりません。この点が投資一任型と異なっています。

また、無料で利用できるアドバイス型のロボアドバイザーサービスは、ロボアドバイザーの利用にあまりコストをかけたくない、もしくは運用商品の購入手続きに慣れている方に向いているといえるでしょう。

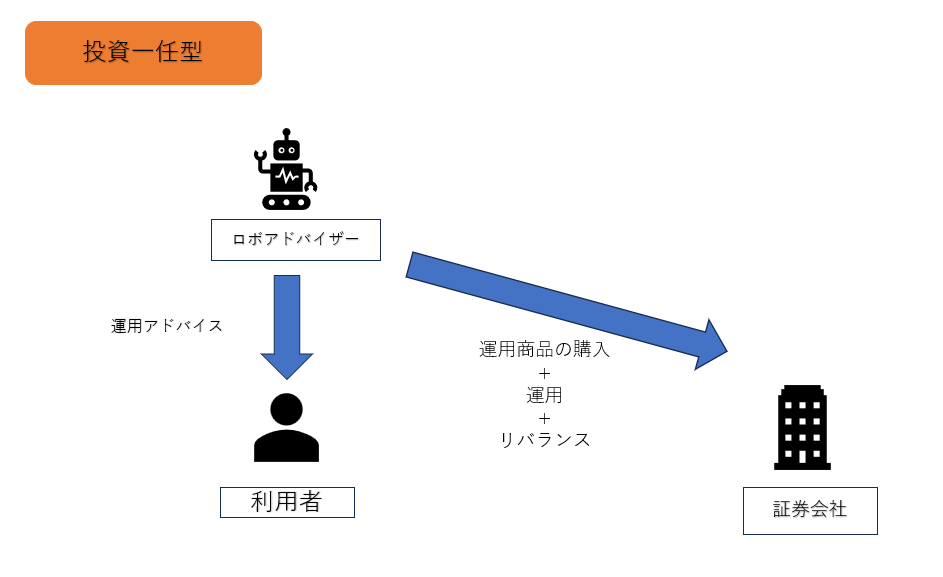

投資一任型

投資一任型は利用者に対して、最適な資産配分を提案するとともに、実際の投資商品の購入や売却、運用、リバランスまで行うサービスです。アドバイス型に比べると常に最適な資産配分を保てる点が違いとなります。そのため、運用商品を購入する時間をなかなか取れない方や、運用全てをロボアドバイザーに任せたいと考えている方におすすめです。

投資一任型は投資商品の購入や運用まで自動で行ってもらえるため、利用する際には手数料が発生します。ただ、手数料は預け入れている資産に対して年1%程度なので、そこまでコストを気にせずに利用できると捉えてよいでしょう。

投資一任型を利用するメリットは、何といっても運用を完全にお任せできる点です。運用において資産配分の見直し(リバランス)はリスクを抑えた運用を行うためにも重要なポイントです。とくに市場が大きく変化した際に素早くリバランスを行う必要があり、場合によっては時間が取れない可能性もあります。それを利用者に代わって自動的に対応してもらえる点は大きな魅力といえるでしょう。

ロボアドバイザーのアドバイス型と投資一任型のメリットとデメリットについて、以下の表にまとめているので、選ぶ際の参考にしてください。

| メリット | デメリット | |

| アドバイス型 | ・無料で利用できる・NISAの制度が利用できるものもある | ・提案内容に基づいて、自分で運用商品を購入、リバランスを行わなければならない |

| 投資一任型 | ・提案だけでなく、運用商品の発注や運用、リバランスなども行ってもらえる | ・手数料が発生する・NISAの制度が利用できないものが多い |

ファンドラップとの違いとは?

ファンドラップとは、投資家が金融機関と契約を締結し、資産運用に関する資産配分や投資商品の購入、売却、リバランスなどを行ってもらうサービスです。

金融機関と結ぶ契約を「投資一任契約」といい、金融機関は契約を結んだ投資家に対して運用状況などを定期的に報告します。

ロボアドバイザーと異なる点は、資産配分の提案をしてくれるのが人工知能(AI)ではなく、運用の知識を持った専門家(人間)だと言う点です。

ファンドラップでは、金融機関の担当者が投資家の運用目的や運用期間、リスク許容度や目標とする金額などを聞き取り、それを基に投資家にとって最適な資産配分を提案します。

対面で相談しながら運用を進めることができるため、自然に運用の知識がつくと言う点はメリットですが、最低投資金額が設定されています。利用する際にはまとまった資金が必要だと言うことも知っておきましょう。

最低投資金額は、300万円以上1万円単位に設定されている場合もあれば、100万円以上と言う場合などもあり、金融機関によって金額が異なります。

また、ファンドラップの利用には投資一任報酬と呼ばれる手数料がかかります。手数料は金融機関によって異なりますが、「固定報酬型」と「成功報酬併用型」の2つがあります。

固定報酬型の手数料は、預け入れ資産に対して年2%程度に設定されているケースが多く、成功報酬併用型の場合は固定の手数料に加え、さらに利益に対して年20%程度がかかります。

投資一任報酬は年額で支払う必要があることや、ファンドラップでは取り扱う商品が限られている点にも注意しておきましょう。

ロボアドバイザーのメリットとは?

ロボアドバイザーの利用を考えるにあたっては、ロボアドバイザーが持つメリットとデメリットを理解しておく必要があります。

ここでは、ロボアドバイザーの代表的なメリットを3つ紹介します。

手間がかからない

運用のことを考える時間が省ける、つまり手間がかからないことが、ロボアドバイザーを利用するメリットです。

実際に運用を行う際には、自分のリスク許容度を把握し、運用の目的に応じた資産配分を考えたうえで、投資商品を購入する必要があります。ある程度運用に慣れた方なら問題ないかもしれませんが、運用初心者だと自分のリスク許容度を測ることも難しいでしょう。そのうえ多くの投資商品を組み合わせた資産配分を考え、自分で購入しなければなりません。市場の急変時には、リバランスの対応も必要です。

その点、ロボアドバイザーを利用すれば、必要な情報を提供するだけで自分に最適な資産配分を提供してもらえますし、投資一任型を選べば投資商品の購入まで行ってもらえます。

投資初心者で運用に自信がない方や、提案してもらってもその投資商品を購入する時間がなかなか取れない方でも、ロボアドバイザーによって手間をかけずに運用が可能です。

少額からの資産運用を行える

先に紹介したファンドラップも、運用の専門家に任せられる点ではロボアドバイザーと似たサービスです。しかし、ファンドラップを利用するには最低投資金額以上の資金を準備しなければならず、金融機関によって300万円など最低金額が異なりますが、ある程度の金額を用意することが必要です。

しかし、ロボアドバイザーは少額での利用が可能です。ロボアドバイザーサービスを提供する会社によって異なりますが、最低投資金額は100円~10万円に設定されています。

運用に慣れていない初心者だと、最初から高額な資金を運用に充てることに抵抗を感じることでしょう。その点、少額で気軽に運用を始めることができるので、利用しているうちに運用に慣れてくれば投資金額を増やすこともできます。

少額の運用によって、市場が急落した際の損失も最小限に抑えられることからも、少ない資産で運用が可能なロボアドバイザーは魅力といえるでしょう。

運用スタイルや目的に合った商品を提案

ロボアドバイザーを利用することで、自分の運用スタイルや目的にあった商品を提案してもらえることも大きなメリットです。

運用を行う際には、株式や債券、投資信託などの運用商品の特徴を理解し、自分に合った投資商品を選ぶことと、どのような運用スタイルですることも考える必要があります。

それらを考えるにはまず運用に関する知識を得なければなりませんが、ロボアドバイザーを利用することによって運用の知識がなくても、自分の運用スタイルや目的に合った商品を提案してもらえ、完全に運用を任せることも可能です。

ただ、全ての運用を任せるのではなく、ロボアドバイザーを利用しながら少しずつ運用の知識を身につける姿勢を忘れないようにしましょう。

ロボアドバイザーのデメリットとは?

ロボアドバイザーには、少額から投資が可能であり、お任せする形で運用ができると言うメリットがありますが、以下に挙げるデメリットが存在することも知っておきましょう。

ロボアドバイザーを利用するうえでの主なデメリットは以下の3つです。

短期的に大きな成果は望めない

ロボアドバイザーの運用手法は、長期目線で運用を行う保守的な方法です。そのため、短期間に大きな成果を望むことは難しい点がデメリットです。

短期間に大きな成果を望む運用手法として、FX(外国為替取引)や暗号資産取引などがありますが、ロボアドバイザーの運用手法とは異なります。

短期間に大きな成果を得ると言うことは、逆にいえば短期間で大きな損失を被る可能性があると言うことです。そのため、短期投資で利益を得るのは、ある程度運用に慣れた方でないと難しいでしょう。

そのため、短期間で大きな成果を得たい方にはロボアドバイザーは向いていません。ロボアドバイザーに向いているのは、時間をかけてじっくりと資産を増やしていきたいと考えている方です。

株式投資よりも運用コストが高い

一般的にロボアドバイザーは、直接投資信託を購入して運用するよりも、運用コストを抑えられると言われています。

なぜなら、投資信託には購入時、保有時、売却時にそれぞれ手数料が発生するからです。中には購入時や売却時の手数料が不要の投資信託もありますが、購入時の手数料が必要なケースは多く存在します。

しかし、ロボアドバイザーを利用する際には、投資信託の購入時および売却時の手数料は発生しません。必要なのは保有時にかかる信託報酬だけです。そのため、投資信託だけで運用したいなら、ロボアドバイザーを利用するほうがいいでしょう。

ただ、株式投資においてはロボアドバイザーのほうが運用コストが高くなります。株式の購入時には証券会社に手数料を支払う必要があり、その手数料は証券会社によって異なります。最近ではネット証券など株式購入時の手数料が安いところも出てきているものの、投資一任型のような手数料が発生するロボアドバイザーを利用すると、最終的な運用コストが高くなってしまう可能性があるのです。

このような手数料の仕組みから、投資する商品によってはロボアドバイザーを使い分けるといった工夫が必要です。

元本割れのリスク

ロボアドバイザーに限った話ではありませんが、運用にはリスクがあります。ここでのリスクとはその運用商品が持つ値動きの幅のことであり、日々価格が変化する運用商品の中には投資した資金よりも運用商品の価格が下がると言う元本割れを起こす可能性があります。

ロボアドバイザーを利用しているからといって常に利益が出るのではなく、時には元本割れが発生する可能性があることをしっかりと理解しておきましょう。

リスクを回避するためには!?

ロボアドバイザーが持つデメリットやリスクを回避するには、まず自分がどのような運用を行いたいかをしっかりと考えることが大切です。

そのうえで、アドバイス型と投資一任型のどちらを利用するのかを考え、自分に合ったロボアドバイザーを選択しましょう。また、ロボアドバイザーによっては運用する投資先を使い分けることや、複数の商品を組み合わせてリスクを低減させるといった工夫も必要です。

投資初心者の方にもわかりやすい!ロボアドバイザーの始め方

ロボアドバイザーの始め方は、ロボアドバイザーサービスを提供する証券会社によって異なりますが、多くがインターネットで手続きを行えます。

ロボアドバイザーサービスを提供している金融機関の中から自分に合ったロボアドバイザーを選び、申し込むようにしましょう。

ここでは100円から始められる松井証券のロボアドバイザー「投信工房」の始め方について解説します。

投信工房の利用には松井証券の口座開設が必要です。口座開設もスマートフォンの操作で最短5分で完了するので、事前に登録をしておきましょう。

投信工房を利用する際には、まず用意されている8つの質問に回答した後、資金を松井証券の口座に入金します。投信工房はアドバイス型ですが、提案された資産配分で運用を始めたいなら、発注ボタンを押すだけで運用商品の購入が可能です。ただし、積立投資となるので、買い付け頻度や購入額を設定して発注しましょう。

失敗しないロボアドバイザーの選び方

ロボアドバイザー選びに失敗しないためにも、以下の点に気をつけて選ぶようにしましょう。

・アドバイス型か投資一任型か

証券会社によってロボアドバイザーのタイプが異なります。まず自分がどちらのタイプを利用したいのかを決めてから、選ぶことが大切です。

・運用コスト

ロボアドバイザーを利用する際の手数料は証券会社によって異なるので、できるだけ運用コストを抑えられる証券会社を選びましょう。

・投資対象

ロボアドバイザーによっては、投資信託のみを投資対象としているものや、株式や債券、REITのほか、海外ETFに投資できるものもあります。証券会社によって投資対象が異なりますので、必ず投資対象を確認するようにしましょう。

・NISAに対応しているか

NISAは年間一定金額までを非課税で運用できる制度です。NISAは2024年1月から制度が変わり、年間の非課税枠が拡大されるとともに、非課税期間も恒久化されます。NISA枠を利用して運用したいなら、NISA枠が利用できるロボアドバイザーを選びましょう。

ロボアドバイザーを利用するならポイント活用も意識しよう!

運用を行ううえでの原則は、長期で継続して、分散することです。そして分散には、投資対象以外に購入のタイミングもあります。

投資対象をいかに分散させ、最適な配分で運用を行うことが重要ですが、運用初心者にとってそれぞれの投資商品の特徴から勉強しなければなりません。

ロボアドバイザーを利用することで、運用の知識がなくても、自分のリスク許容度に合った資産配分で運用を行えるでしょう。