おまとめローンの審査に通れば、返済を1か所にまとめられるだけでなく、金利が下がり返済すべき利息を大幅に減らせる可能性があります。

今より低い金利で借りられるなら、誰だって利用したいですよね。とはいえ、審査が不安な方も多いでしょう。

そこで本記事では、おまとめローンの審査に通りやすい銀行や、どこも通らない人が成功するために意識すべきポイントについてもお伝えします。

おまとめローンの審査に通りたい方は、参考にしてみてください。

<融通が利くおまとめローンならここ>

| 借入上限枠 | 年率 | 特徴 | |

| 首都圏キャッシング | 800万円 | 7.3%~15.0% | 審査が柔軟 |

| デイリーキャッシング | 600万円 | 8.5%~14.5% | 融通が利く |

必ず借りれるおまとめローン・借金まとめたい激甘ファイナンスはなある?おすすめ。東京スター銀行など

おまとめローンは借入金額が大きくなりがちですから、貸倒リスクを回避するためにも銀行側は慎重に審査します。

おまとめローンの審査は、属性や借入状況、これまでの返済状況が影響するので「通りやすい」と一概に言える銀行はありません。

しかし、おまとめローンを積極的に扱う銀行なら、ほかの銀行に比べて通過する可能性があります。審査に通りやすいわけではありませんが、相談してみる価値はあるでしょう。

高額なおまとめローンを積極的に扱う銀行は、以下の3つです。

- 東京スター銀行

- 横浜銀行カードローン

- 千葉銀行

東京スター銀行

画像:東京スター銀行

「東京スター銀行」が提供するおまとめローンは、最大1,000万円まで対応している商品です(※1)。

他社ローンを最大1,000万円までおまとめすることができるので、大きな金額の借り換えを希望されている方にもおすすめです。

また、正社員でなければ申し込めない銀行が多いなか、東京スター銀行は契約社員や派遣社員の方でも利用可能です。

雇用形態が理由でほかの銀行の審査に通らなかった方は、東京スター銀行に相談してみると良いでしょう。

| 融資額 | 30万円~1,000万円(※1) |

| 実質年率 | 9.8%・12.5%・14.6%(固定金利・保証料込)(※1) |

| 審査時間 | 仮審査は最短2営業日(※2) |

| 返済期間 | 10年 |

| 担保・保証人 | 不要 |

※1:銀行所定の審査により決定いたします。

※2:電話連絡の場合です。

※2:土日祝・年末年始は除きます。

※2:電子メールは3日ほど、郵送は1週間ほどかかる場合があります。

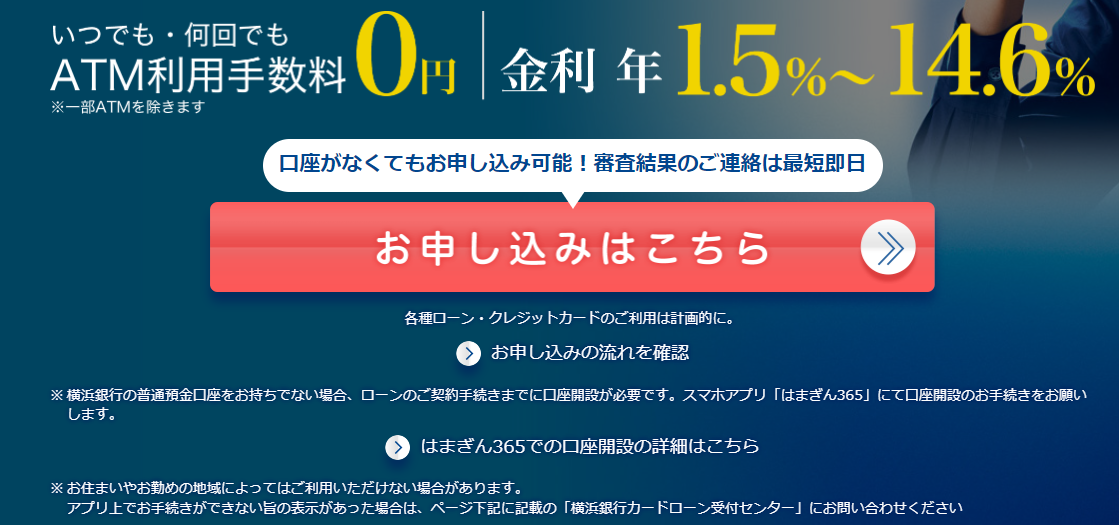

横浜銀行カードローン

画像:横浜銀行カードローン

「横浜銀行カードローン」は、銀行からの借入だけでなく、消費者金融やクレジットカードのリボ払いのおまとめにも利用できる商品です。

また、他社なら3日程度はかかる審査時間が最短即日と、かなりスピーディーに対応してくれます(※)。

年利も1.5%〜14.6%と低めなので、審査スピードと金利の低さの両方を重要視したい方におすすめです。

ただし、対応エリアは神奈川県・東京都・群馬県(前橋市・高崎市・桐生市)に限定されています。対象外の地域に住んでる方は、ほかの銀行を探さなくてはなりません。

| 融資額 | 10万円~1,000万円 |

| 実質年率 | 1.5%~14.6% |

| 審査時間 | 最短即日(※) |

| 返済期間 | 1年(1年ごとの自動更新) |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

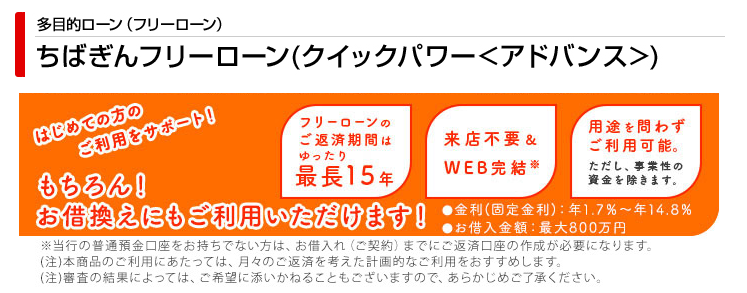

千葉銀行

画像:千葉銀行

「千葉銀行」は、申し込みから契約まで、一連の流れを全てWEB上で完結できるローン商品を提供しています。

また、公式サイトには10秒で借入可否をチェックしてくれる「クイック診断」があります。必要な情報は「年齢」「年収」「希望金額」「返済期間」「現在の借入総額」の5つです。

誰でも簡単に借入可能かどうかをチェックしてくれるので、一度診断してみてください。ただし、クイック診断はあくまで簡易的なチェックであり、本審査は別です。

なお、クイック診断で借入可能と結果が出ても、本審査で借入不可となる可能性は十分にあるため、そのつもりで利用するようにしましょう。

| 融資額 | 10万円~800万円 |

| 実質年率 | 1.7%~年14.8% |

| 審査時間 | 最短翌営業日 |

| 返済期間 | 6か月以上15年以内(6か月単位) |

| 担保・保証人 | 不要 |

審査甘い・絶対に借りれるおまとめローンはない!600万成功などおまとめローン審査に通りやすい人の特徴

おまとめローンの審査で甘いところはないでしょう。ましてや、必ず借りられるというおまとめローンは存在しません。

貸金業法13条では、利用者の返済能力を調査する審査が義務付けられています。審査がある以上「必ず通る」は存在しないのです。

もし、インターネット上で「審査が甘い」「必ず借りられる」などと謳っている業者がいた場合は、闇金融・悪徳業者の可能性が高いでしょう。

法定金利を超える利息を要求してきたり、強引な取り立てに悩まされる恐れがあるので、絶対に利用しないようにしてください。

ただし、審査が甘いところはなくても、審査に通りやすい人の特徴はあります。以下のような特徴の人は、審査に通過する可能性が高いでしょう。

- 年収に対して希望額が少ない人

- 個人属性の評価が高い人

- 信用情報に問題がない人

年収に対して希望額が少ない人

1つ目の特徴は、年収に対して希望額が少ない人です。

貸金業法の総量規制では、過度な借入から消費者を守るために、年収の3分の1を超える貸付けが法律によって原則禁止されています(※)。

おまとめローンは上記の法律の対象外ではあるものの、それでも年収に対して大きすぎる金額を希望すると審査に落ちてしまうでしょう。

年収に対する希望額が少ない人や現在の借入額の一部だけを一本化する場合は、返済負担に不安がないため、審査に通りやすくなります。

おまとめローンの審査の場合、年収に対して2分の1に達する希望額だと見送りになるケースが多いので、一つの目安として頭に入れておきましょう。

個人属性の評価が高い人

2つ目の特徴は、個人属性の評価が高い人です。

個人属性とは「年収」「勤続年数」「雇用形態」といった個人の情報を指します。おまとめローンの審査では、非常に重要視される項目です。

年収が高ければ返済する能力が高いと判断されますし、勤続年数が長ければ生活の安定性を評価されます。

また、雇用形態も「公務員 > 正社員 > 非正規雇用(派遣社員・契約社員・アルバイト・パート)> 個人事業主」といった順番で評価が変わります。

信用情報に問題がない人

3つ目の特徴は、信用情報に問題がない人です。

信用情報とは、これまでのローンやクレジットカードの支払い状況および借入状況、個人の属性などを記録したものです。クレジットヒストリーとも呼ばれます。

新規のローン審査では、各金融機関が信用情報をチェックするため、過去に延滞や滞納といった金融事故があれば、審査通過は厳しいでしょう。

一方で、返済の遅れがなく良好なクレジットヒストリーを積み上げている方は、信用度が高くなり、審査に通りやすくなります。

審査通りやすい系なら中小消費者金融おまとめローン

もし、あなたが少しでも審査に通りやすいおまとめローンを探しているなら、銀行系ではなく中小消費者金融を選ぶのも一つの手段です。

というのも、中小消費者金融のほうが銀行よりも個人の事情を考慮し、柔軟に審査しています。

銀行で審査落ちした方が、中小消費者金融なら審査に通るといったケースも少なくありません。

そこで続いては、中小消費者金融のなかでも特におすすめの金融機関を3つ紹介します。

消費者金融・ローンのフクホーは借り換えも対応

大阪市浪速区に拠点を構える「フクホー」は、創業50年の中堅消費者金融です。

用途自由なフリーローンで人気の会社ですが、借り換えにも対応しています。

金利は最大15.00%、上限額は200万円で借入日から最長10年以内の返済で借りられます。全国どこからでもWEBで申し込みOK、来店不要で契約可能です。

関西圏にお住まいの方なら審査が優遇されますので、さらにおすすめ。

少額の借り換えやおまとめローンを検討している方に向いています。

| 商品名 | フリーキャッシング |

| 融資額 | 200万円まで |

| 使途 | 自由 |

| 貸付利率 | 7.30%~15.00%(実質年率) |

| 遅延利率 | 20.00%(実質年率) |

| 返済方式・期間・回数 | 元利均等返済方式 |

| 担保・保証人 | 原則不要 |

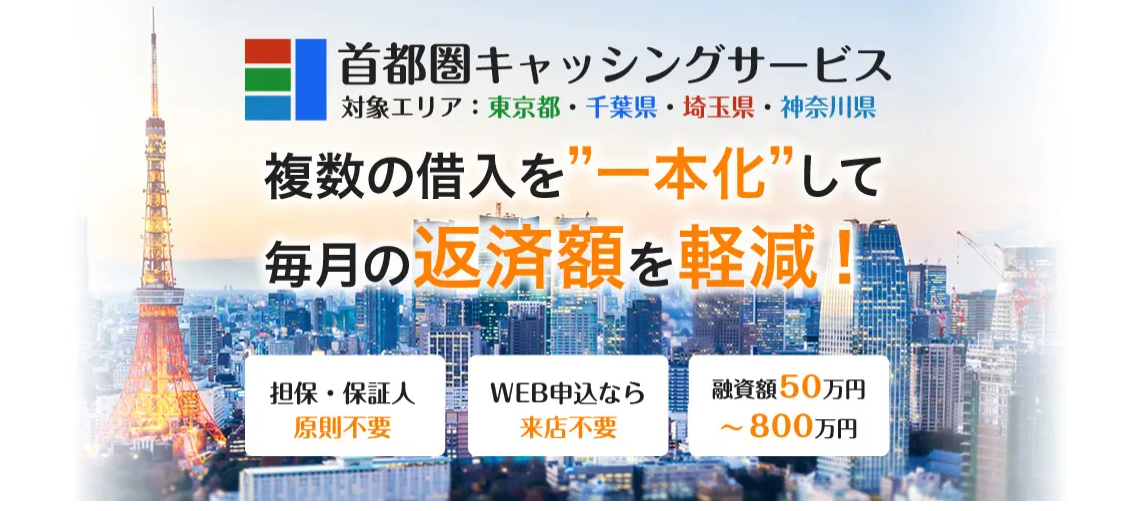

首都圏キャッシングサービス

画像:首都圏キャッシング

「首都圏キャッシング」はその名の通り、東京・千葉・埼玉・神奈川を中心にサービスを展開している中小消費者金融です。

対応エリアこそ限定されているものの、利用できる地域に住んでいる方なら担保・保証人は原則不要、職場への電話連絡もなしで申し込めます。

家族や職場の人にバレずに利用できるので、周囲に内緒にしたい方にはおすすめです。

| 融資額 | 50万円〜800万円 |

| 実質年率 | 7.3%〜15.0% |

| 融資までの期間 | 最短即日 |

| 返済期間 | 30年以内 |

| 返済回数 | 360回以内 |

| 遅延損害金(年率) | 20.0% |

| 担保・保証人 | 原則不要 |

おまとめローン審査、どこも通らない理由と対処法

続いては、おまとめローンの審査にどこも通らない理由と対処法について解説します。

- 希望額を減らして申し込む

- 返済額や借入件数を減らしておく

- 個人属性の評価を高める

希望額を減らして申し込む

まず、審査に通らない原因の一つに「希望額が多すぎる」という理由があります。

これは言い換えれば、希望額を減らすだけで審査に通る可能性があるというわけです。目安としては、年収の3分の1以下が良いでしょう。

もし、全額だと年収に対して負担が大きすぎるなら、一部だけおまとめローンで一本化するのも一つの方法です。

返済額や借入件数を減らしておく

次に、返済額や借入件数を減らしておくのも、審査に通りやすくする手段の一つです。

何度もお伝えしている通り、おまとめローンは希望額が多いほど審査に通りにくくなります。

また、借入件数が多い場合も「相当お金に困っているのでは」と思われて、審査で不利になります。

おまとめローンに申し込む前に、できるだけ借入額を減らしたり、借入件数を少なくしたりしておきましょう。

ちなみに、借入件数は3件程度にしておくと、おまとめローンの審査に通りやすくなります。

個人属性の評価を高める

最後は、個人属性の評価を高めるという対処法について解説します。

前述の通り、年収や勤続年数、雇用形態といった個人属性は審査においてとても重要です。

そのため、個人属性の評価を高くしてからおまとめローンに申し込めば、審査に通る可能性はグッとアップします。

例えば、年収が低いなら、高年収を狙える職場への転職を検討してみてください。

また、非正規雇用のように評価が低い働き方をしているなら、評価が高い正規雇用を目指してみると良いでしょう。

ほかにも、転職したばかりだと勤続年数の短さがネックになるので、おまとめローンへの申し込みを先延ばしにしてください。一般的に、勤続年数は1年以上が良好とされています。

このように、個人属性の評価を高めるのは簡単ではないからこそ、審査通過率を格段に上げる効果を持っています。

個人属性に自信が持てない方は、高評価となるよう頑張ってみてください。

審査通りやすいおまとめローン|審査激甘・ブラックOKは危険!

もし、おまとめローンで「ブラックでもOK」「審査なし」などの謳い文句を掲げている業者がいた場合は、間違いなく闇金融などの悪徳業者でしょう。

法定金利の数倍〜数十倍の利息を請求されたり、昼夜問わず職場や自宅に取り立てに来たりする恐れがあります。

あなた自身の生活だけでなく、家族や職場の人にも被害が及ぶ恐れがあるので、絶対に利用しないようにしてください。

まとめ

基本的に、おまとめローンの審査に通りやすい金融機関はないものの、それでもほかと比べると受け入れてもらえる可能性が高い銀行はあります。

とはいえ、やはりおまとめローンの審査は厳しいので、安易に申し込むのではなく、しっかり計画を立ててからにしてください。

また、もし銀行の審査に落ちてしまった場合は、中小消費者金融を検討するなど少し視野を広げてみるのも良いでしょう。

それでも駄目だった場合は、今のまま返済を続けて実績を作り、返済額と借入件数が減ってから再度チャレンジしてみてください。