個人型確定拠出年金「iDeCo(イデコ)」は、2001年10月に公的年金を補う制度として始まりました。「掛金が全額所得控除される」「運用益が非課税で再投資される」などのメリットがあるため、老後資金の準備にぜひ利用を検討したい制度といえます。

その一方で、「運用商品は何を選べば良いのか」「どの金融機関で始めれば良いのか」などの疑問を抱く人も多いでしょう。

そこで本記事ではこれからiDeCoを始めたい方に向け、運用商品の選び方やおすすめの金融機関、よくあるiDeCoに関する質問などをまとめてみました。

この記事の監修者

新井智美

金融のプロ

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間500本以上の執筆・監修をこなしており、これまでの執筆・監修実績は2,500本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

https://marron-financial.com/

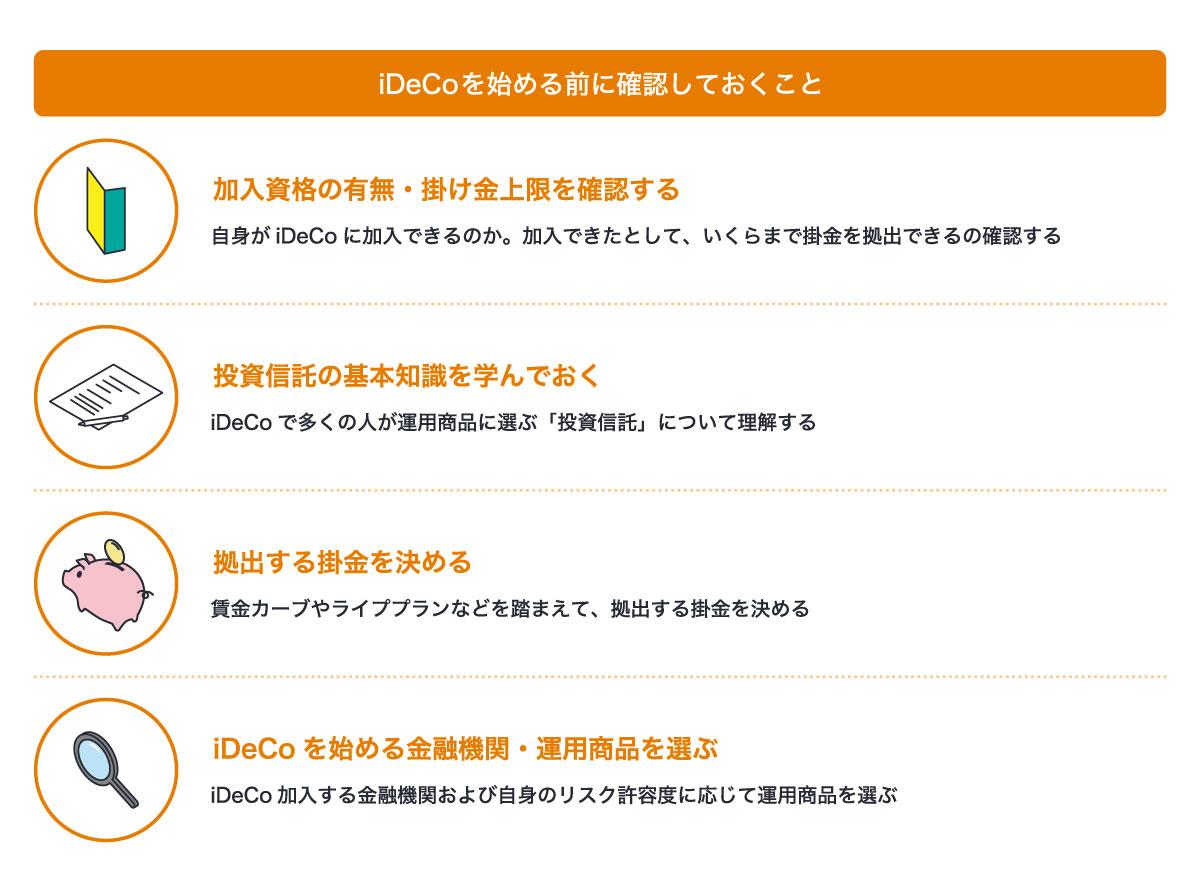

iDeCoを始める前に確認しておくこと

最初にiDeCoを始める前に確認しておくことは以下のとおりです。

ここでは、iDeCoのそれぞれの事項について詳しく解説します。

加入資格の有無・掛金上限を確認する

まず「iDeCoの加入資格があるのか」「加入したら、いくらまで拠出できるのか」を事前に把握しておきましょう。iDeCoには以下のとおり加入資格および掛金上限が決められています。

| 対象 | 区分 | 拠出限度額 |

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など | 月額6.8万円(年額81.6万円)※国民年金基金または国民年金付加保険料との合算額 |

| 国民年金の第2号被保険者(会社員や公務員など、厚生年金の被保険者) | 会社に企業年金がない会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DC(企業型確定拠出年金)のみに加入している会社員 | 月額2.0万円(年額24.0万円) | |

| DB(確定給付企業年金)と企業型DCに加入している会社員 | 月額1.2万円(年額14.4万円)(※1)DBのみに加入している会社員は2024年12月より月額2.0万円 | |

| DBのみに加入している会社員 | ||

| 公務員 | ||

| 国民年金の第3号被保険者 | 専業主婦(夫) | 月額2.3万円(年額27.6万円) |

一方で、以下に該当する人はiDeCoに加入できません。自分が置かれている状況を今一度確認しましょう。

| <「国民年金の第1号被保険者」でiDeCo加入対象とならないケース>国民年金保険料の免除・猶予を受けている方農業者年金の被保険者 <「国民年金の第2号被保険者」でiDeCo加入対象とならないケース>企業型DCの事業主掛金>拠出限度額になっている方企業型DCでマッチング拠出※をしている方(企業型DCでマッチング拠出(※2)が用意されていても、利用していなければiDeCoに加入できます) |

(※2)マッチング拠出:企業型DCにおいて、会社が既に拠出している掛金に、加入者本人も掛金を上乗せして拠出する仕組み

投資信託の基本知識を学んでおく

iDeCoの運用商品は「元本確保商品」と「投資信託」に大別されます。元本確保商品はその名のとおり、元本に所定の利息が上乗せされる商品です。「損しないなら元本確保商品で良いかも」とも思われがちですが、iDeCo公式サイトでは以下のような記載があります。

| 元本確保商品は原則として元本が確保されている運用商品ですが、低金利の状況では、元本確保商品だけで運用するのでは資産が増えにくくなります。(後略) 引用:iDeCoではどうして投資信託が選ばれているの?|iDeCo公式サイト |

併せて同サイトでは「iDeCoでは運用商品に投資信託を選ぶ方が少なくありません」と記載してあります。少なくとも、運用商品として投資信託を検討する意義は大いにあると言えるでしょう。

そこでiDeCoをしっかり検討するためにも、投資信託の基本知識を学ぶ必要があります。投資信託とは「投資家から集めた資金を資産運用のプロが投資・運用する金融商品」です。主なメリットは以下の通りです。

- 少額から運用ができる

- 分散投資でリスク軽減を図れる

- プロに運用を任せられる

一方で、他の金融商品と同様に元本割れリスクがあるほか、株式投資やFXなどと比べて短期投資に向かないなどのデメリットもあります。

投資信託については以下の記事でも詳しく解説していますので、ぜひ参考にしてください。

拠出する掛金を決める

iDeCoにいくら拠出するかといった、掛金も決めておきます。掛金は月々5,000円以上1,000円単位で設定できます。掛金の上限は以下の通りです。

| 区分 | 拠出限度額 |

| 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など | 月額6.8万円(年額81.6万円)※国民年金基金または国民年金付加保険料との合算額 |

| 会社に企業年金がない会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DC(企業型確定拠出年金)のみに加入している会社員 | 月額2.0万円(年額24.0万円) |

| DB(確定給付企業年金)と企業型DCに加入している会社員 | 月額1.2万円(年額14.4万円)※「DBのみに加入している会社員」は2024年12月より月額2.0万円 |

| DBのみに加入している会社員 | |

| 公務員 | |

| 専業主婦(夫) | 月額2.3万円(年額27.6万円) |

iDeCoは株式投資や不動産投資と同じ投資のため、掛金は余裕資金から捻出しましょう。また、iDeCoは原則60歳まで引き出すことができないため、ある程度自身の賃金カーブやライフプランなども踏まえて掛金を決めることが大切です。

また、「いくらにすれば良いのか、わからない」という方は、まずは少額から始めて、徐々に掛金を上げていく(※1)のも有効です。

(※1)ただし、掛金の金額変更は年に1回のみ

iDeCoを始める金融機関・運用商品を選ぶ

iDeCoはさまざまな金融機関で取り扱われています。また金融機関ごとに取り扱い運用商品や各種手数料なども異なるため、事前にiDeCoを始める金融機関および運用商品を選んでおきましょう。

iDeCo取り扱い金融機関は以下「iDeCo(イデコ)公式サイト」より検索できます。

なお、ポイントタウンのおすすめ金融機関は、後述の「iDeCoにおすすめな証券会社4選」でも紹介している、SBI証券、楽天証券、マネックス証券、松井証券の4社です。この4社であれば、iDeCo以外にも株式や投資信託などで資産形成を図ることができます。

また、運用商品については自身のリスク許容度を踏まえて選定すると良いでしょう。詳しい選び方は【初心者でも失敗しない】iDeCoの運用商品の選び方で解説しています。

iDeCoを始める際の注意点

iDeCoを始めるにあたり、事前に押さえておきたい注意点を解説します。

原則60歳まで引き出せない

老後の資産形成を目的とした制度であるiDeCoでは、原則60歳まで個人別管理資産(拠出した掛金+運用益)を引き出せません。加えて、加入期間に応じて受給できる年齢は異なり、60歳から受給するためには、10年以上iDeCoに加入しておく必要があります。

| 加入期間 | 受給可能年齢 |

| 1ヵ月以上2年未満 | 65歳~ |

| 2年以上4年未満 | 64歳~ |

| 4年以上6年未満 | 63歳~ |

| 6年以上8年未満 | 62歳~ |

| 8年以上10年未満 | 61歳~ |

| 10年以上 | 60歳~ |

※用語集|iDeCo(イデコ・個人型確定拠出年金)【公式】の「老齢給付金」の数値を基に表を作成

なお、iDeCoで脱退一時金を受給するためには、「障害給付金の受給権者でないこと」「最後に企業型DCまたはiDeCoの資格を喪失した日から2年以内であること」など7つの条件を満たす必要があり、かなりハードルは高いと考えましょう。

各種手数料がかかる

iDeCoでは、どの金融機関も共通して、加入時に加入および移換時手数料として2,829円、加入者に関する手数料として毎月171円がかかります。さらに金融機関によっては運営管理手数料も発生するケースがあります。そのほか、iDeCo掛金を加入者に還付する必要が生じた場合には、還付金より還付手数料として1,048円が都度差し引かれます。とくに元本確保商品のみで運用する場合、運用益よりも各種手数料の方が多くなってしまうリスクがあるので、注意しましょう。

【初心者でも失敗しない】iDeCoの運用商品の選び方

iDeCoでは、元本確保商品および投資信託で資産運用を行います。ここではiDeCoの運用商品の選び方を解説します。

リスク許容度に応じて組み合わせる

iDeCoで運用する商品および資産配分は、自身のリスク許容度を基準に選びましょう。自身のリスク許容度については年齢やライフイベント、投資経験などをもとに総合的に導き出します。

| <リスク許容度について> ・年齢:年齢が低いほどリスク許容度は高い ・投資経験:経験が豊富なほどリスク許容度は高い ・収入:収入が多ければ多いほどリスク許容度は高い ・ライフイベント:ライフイベントが豊富なほどリスク許容度は低い |

例えば、20代前半でこれから収入増も期待している人であれば、これからライフイベントが多いことが予想されるものの、全体としてはリスク許容度は高いと判断できるでしょう。

そして導き出した自身のリスク許容度を参考に、以下商品のリスクを踏まえて、運用商品および資産配分を検討するのが有効です。

| <リスク別・運用商品> ・リスクなし:元本確保商品 ・リスク低:投資信託(国内債券型) ・リスク中:投資信託(外国債券型) ・リスク高:投資信託(国内株式型)、投資信託(外国株式型)、投資信託(バランス型) |

例えば、自身のリスク許容度を「低い」と判断した場合、元本確保商品を50%、残りの50%を投資信託(国内債券型)と投資信託(外国債券型)で25%ずつ配分することもひとつの考え方でしょう。

またリスク許容度を「高い」と判断した場合、投資信託(国内株式型)・投資信託(外国株式型)・投資信託(バランス型)で、3等分する資産配分も考えられます。

ただ、上記資産配分はあくまで一例です。自身の状況に応じて、運用商品の配分・組み合わせを検討してみましょう。

コストもチェックする

コストを軸に投資信託を選ぶ必要はありませんが、投資対象が同じカテゴリーの投資信託でどちらに拠出しようか迷った際には、コストを参考にしても良いでしょう。

iDeCoで投資信託へ投資をする際にかかるコストが、「信託報酬(運用管理費用)」と「信託財産留保額」の2つです。

- 信託報酬(運用管理費用):投資信託の保有中にかかるコスト

- 信託財産留保額:解約時に徴収されるコスト

信託報酬については、投資信託保有中は日割り計算によって資産から自動的に差し引かれ、信託財産留保額については、購入時に無料で適用できる手数料の投資信託も存在します。

どちらの投資信託に拠出するか、決められないときはコストの低い方を選ぶことも検討しましょう。

iDeCoにおすすめの証券会社4選

iDeCoを始めるには金融機関で口座開設をする必要があります。ここではiDeCo加入におすすめの金融機関として、4つの証券会社を見ていきましょう。

併せて、各社でお得にiDeCoを始められるポイントタウンのポイ活も紹介します。ポイントタウンで獲得したポイントは1ポイント=1円分として、好きなサービスと交換可能です。iDeCoを始める際にはぜひポイントタウンのポイ活を検討しましょう。

SBI証券

SBI証券では2005年からiDeCoを提供しており、加入者数は業界最多を誇ります。運営管理手数料は無料で、取り扱い商品は2024年1月現在、投資信託が83本、元本確保商品は4本と豊富なラインナップが特徴です。

iDeCo以外でも、SBI証券では外国株の取り扱いが豊富なだけでなく、IPO(新規上場株式)の取り扱い数は業界トップの実績があるなど、ネット証券最大手らしく充実した投資サービスを提供しています。

なお、ポイントタウン経由でSBI証券のiDeCoを始めると、最大12,000ポイント(12,000円)を獲得できます。詳しくは以下を参考にしてください。

SBI証券【新規口座開設完了】

【SBI証券】確定拠出年金(iDeCo) 新規開設

楽天証券

楽天証券は2019年〜2021年にかけてiDeCoの新規加入者数3年連続1位を達成し、SBI証券とともにiDeCo加入者数は業界トップクラスです。運営管理手数料はかかりません。2024年1月現在、楽天証券では投資信託33商品、定期預金1商品の合計34商品から運用商品を選ぶことができます。

楽天証券の特徴の1つが投資情報の豊富さです。例えば、「トウシル」という楽天証券の投資情報メディア・YouTubeチャンネルでは、投資のヒントとなる情報を多数配信しており、iDeCoはもちろん、これからNISAで投資をしてみたいという方にとっても参考になることでしょう。

そんな楽天証券でiDeCoを始める際には、ポイントタウン経由で最大1,500ポイントが付与されるポイ活もおすすめです。詳細は以下をご覧ください。

楽天証券

マネックス証券

マネックス証券のiDeCoでは、2024年1月時点で27本のラインナップが用意されています。運営管理手数料は0円です。運用サポートも充実しており、例えば5つの質問に答えることで最適な運用プランが提案される、iDeCo専門ロボアドバイザー「iDeCoポートフォリオ診断」を提供しています。

iDeCo以外にもマネックス証券では米国株に力を入れており、取り扱い銘柄数は5,000超に上ります。米国株に興味がある方にとってもマネックス証券は魅力的でしょう。

なお、ポイントタウン経由でマネックス証券のiDeCo口座開設をすると2,000ポイントを獲得できます。詳しくは以下をご確認ください。

マネックス証券 iDeCo

松井証券

松井証券のiDeCoでは40種類(※法令上の商品数については、ターゲットシリーズを1商品とするため31種類とする)の豊富なラインナップが用意されています。運営管理手数料はかかりません。また、わかりやすい管理画面にしているので、いつでも資産状況を管理や確認することができます。

100年以上の歴史を持つ松井証券は、iDeCo対応を含めた高いレベルのお客様サポートが特徴です。松井証券の顧客サポートにおいては、HDI-Japan(ヘルプデスク協会)主催の 2023年度問合せ窓口格付け(証券業界)にて、13年連続で最高評価「三つ星」を獲得している実績があります。サポート・問い合わせ体制を重視する方は、松井証券を検討しましょう。

松井証券でiDeCoを始めたい方は、最大2,000ポイントがもらえる以下ポイントタウンのポイ活もぜひ検討してください。

松井証券 口座開設

松井証券「iDeCo」

iDeCoを始める際に気になるよくある質問

最後にiDeCoを始める際に気になるよくある質問をまとめてみました。

そもそもiDeCoのメリットって何ですか。

A.3つの税制優遇メリットがあります。

「掛金が全額所得控除される」「運用益は非課税で再投資される」「受給時に各種所得控除を受けられる」という3つのメリットがあります。

掛金の拠出を途中で止めることはできますか?

A.できます。

iDeCoを利用している金融機関へ「加入者資格喪失届」を提出すれば、掛金拠出を止めることができます(※ただし、原則60歳より前に、途中で引き出すことはできません)。

複数の金融機関でiDeCoに加入できますか?

A.できません。

複数の金融機関でiDeCoに加入することはできません。ただ加入後に、他の金融機関のiDeCoに変更すること(=運営管理機関の変更)は可能です。

生命保険や個人年金保険に加入していると、iDeCoの掛金上限額は減りますか?

A.減りません。

生命保険や個人年金保険に加入していたとしても、iDeCoの掛金上限額が減ることはありません。

iDeCoで老後に備えよう!

税制優遇メリットのあるiDeCoは、老後資金を形成する有効な制度です。原則60歳まで受給できない点には注意が必要ですが、iDeCoに加入することで、税制優遇メリットを享受しながら老後の備えを進めることができます。老後資産に不安を持つ方は、加入資格の有無を確認し、拠出する掛金などを決めた上でiDeCoを始めてみてはいかがでしょうか。

またiDeCoで資産運用を始めたいと考えている方は、お得&手軽にお小遣いを貯められるポイントタウンでのポイ活がおすすめです。

iDeCoをポイントタウン経由で申し込むだけで、ポイントをもらうことができます。

iDeCoにおすすめの証券会社4選にも記している通り、ポイントタウン経由でまとまったポイントが付与されたり、これからiDeCoを始める方にもポイントが入ったりします。

取得ポイントは1ポイント=1円分のお好きなサービスに交換可能です。iDeCoの資産運用に興味が出た方はぜひポイントタウンの登録をご検討ください。

ポイントを貯めるならポイントタウン