本記事では、ACマスターカードを使いながらETCを利用する4つの方法を解説します。ETCカードの利用方法を知りつつ、ACマスターカードのメリット・デメリットを理解することで、今よりもっとカードを使いこなせるようになりますよ。

この記事の監修者

高橋

クレットカードメディア編集長

今までに作ったクレジットカードは楽天カードやイオンカードなど10枚に渡り、日常生活の支払いは全てクレジットカードという徹底ぶり。多くのクレジットカードを使いこなしたからこそ分かる、お得なクレジットカード情報をお伝えします!

ACマスターカードでETCカードは発行できない

| 名称 | AC Mastercard |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | ポイント還元なし |

| ブランド | Mastercard |

| 発行スピード | 最短即日 |

| ショッピング限度額 | 10万〜300万※300万円はショッピング枠ご利用時の限度額です。 |

| キャッシング限度額 | 最大800万※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。 |

| リボ払い金利 | 10.0%~14.6%※ショッピング枠利用時 |

| キャッシング金利 | 3.0%〜18%※キャッシング枠利用時 |

| 入会資格 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

ACマスターカードは、ETCカードを発行できません。発行元会社の「アコム株式会社」が、ETCカードを取り扱っていないからです。

ACマスターカードの発行自体は、安定した収入と返済能力を有する方で、当社基準を満たす方なら誰でもチャレンジできます。自動契約機(むじんくん)なら、最短当日でクレジットカードの受け取りが可能です。

ではETCカードを発行したい人は、どのようなクレジットカードに申し込めばよいのでしょうか。次章はACマスターカード以外で、ETCカードが発行できる比較的申し込みやすいクレジットカードを3枚紹介します。

【ACマスターカード以外】ETCカードが発行できるクレジットカード3枚

本章では、ACマスターカード以外でETCカードが発行できるクレジットカードを3枚紹介します。

- セゾンカードインターナショナル

- ライフカード デポジット

- Tカードプラス(SMBCモビット next)

ここでは比較的チャレンジしやすいクレジットカードを厳選しました。どうしてもETCカードが必要なら、これから紹介する3枚から選んでみてください。

①セゾンカードインターナショナル

| カード名称 | セゾンカードインターナショナル |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.50% |

| 国際ブランド | Visa・Masterxard・JCB |

| 旅行保険 | 国内:なし 海外:なし |

| ETCカード | 永久無料 |

| 入会資格 | 18歳以上(高校生除く) 学生可 |

セゾンカードインターナショナルの入会資格は、18歳以上(高校生除く)だけのため、比較的チャレンジしやすいと言えます。クレジットカード・ETCカードともに年会費無料のため、長く利用しつづけられます。

セゾンカードの魅力は、ポイントに有効期限がないこと。ショッピング・公共料金の支払いで貯めた永久不滅ポイントを、まとめて使用できます。大きくポイントを運用したいなら、セゾンカードが最適です。

②ライフカード デポジット

| カード名称 | ライフカード デポジット |

|---|---|

| 年会費 | 5,500円(税込) |

| ポイント還元率 | 0.30% |

| 国際ブランド | Masterxard |

| 利用限度額 | 10万円 |

| 旅行保険 | 国内:利用付帯(最大1,000万) 海外:自動付帯(最高2,000万) |

| ETCカード | 永久無料 |

| 入会資格 | 日本国内に在住 20歳以上 電話連絡が可能 |

ライフカードデポジットは、過去に支払いを延滞していて審査が心配な人にぴったりなカード。事前に預けた保証金の範囲内で利用できるので、支払額が制限されるため、無駄遣いを防ぐことが可能です。

ライフカードデポジットは年会費5,500円かかりますが、海外旅行保険が自動付帯であったり、弁護士無料相談サービスがあったりします。お得な特典・サービスがほしく、かつ審査が心配な人は検討してみてください。

③Tカードプラス(SMBCモビット next)

| カード名称 | Tカードプラス(SMBCモビット next) |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.50% |

| 国際ブランド | Masterxard |

| 旅行保険 | 国内:なし 海外:なし |

| ETCカード | 初年度無料 2年目:550円(税込) ※年1回以上利用で翌年度無料 |

| 入会資格 | 満20歳以上 モビットカード会員の方 |

Tカードプラス(SMBCモビット next)は、ACマスターカードと同じく消費者金融が発行するクレジットカードです。

消費者金融系のクレジットカードで、ETCカードを作成できることは滅多にありません。ETCカードは初年度無料・2年目以降は550円かかります。

カード決済でTポイントが貯まり、TSUTAYA・FamilyMartなどで1ポイント=1円として利用可能です。比較的申し込みがしやすいため、審査が心配な人におすすめです。

ACマスタカードを使いながらETCを利用する4つの手段

ACマスターカードには、ETCカードが付帯していません。しかしACマスターカードを持っていても、ETCサービスは利用可能です。そこで本章では、ACマスターカードを使いながらETCを利用する4つの手段を紹介します。

- レンタカー会社でETCカードを借りる

- ETCパーソナルカードを利用する

- 家族カードでETCを発行してもらう

- チャレンジしやすいクレジットカードを発行する

この章では4パターンごとに、おすすめな人を解説します。あなたに最適なETCカードの利用方法を見つけて、コスパよく有料道路を利用してください。

①レンタカー会社でETCカードを借りる

ETCカードはレンタカー会社で借りられます。ETCカードのレンタル料は1日平均300円ほどですが、レンタカー会社によって以下のように異なります。

- ニコニコレンタカー:330円(税込)

- ニッポンレンタカー:330円(税込)

- トヨタレンタカー:330円(税込)

レンタカー会社で借りられるETCカードには、審査がありません。クレジットカードが発行できず、かつ有料道路の利用頻度が少ない人は、レンタカー会社でETCカーを借りることがコスパ最強です。

②ETCパーソナルカードを利用する

クレジットカードの審査に通らず、かつ頻繁に有料道路を利用するなら、ETCパーソナルカードが最適!ETCパーソナルカードは審査なしで発行でき、年会費1,257円(税込)で利用しつづけられるからです。

ETCパーソナルカードは毎月の平均利用額の4倍以上をデポジットとして預ける必要があります。支払い料金がデポジット額の80%を超えると、利用が一時停止されるため、余裕を持って設定してください。

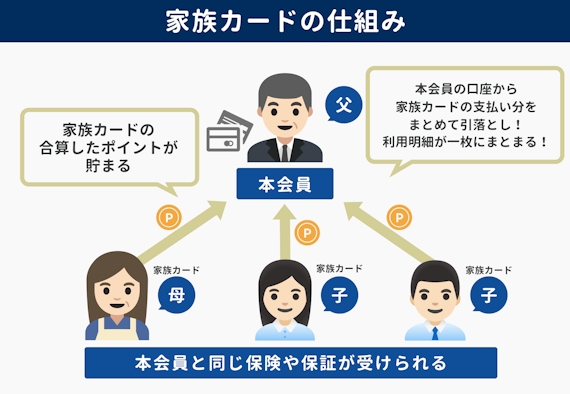

③家族カードでETCを発行してもらう

家族がいる場合は、家族カードからETCカードを発行してもらいましょう。本会員カードの審査に通過せず、クレジットカードが発行できなくても、家族カードなら比較的容易にチャレンジできます。

本記事で紹介した「セゾンカードインターナショナル」は家族カードからETCカードを作成可能です。ETCカードは即日発行可能、年会費もかかりません。パートナーがいる場合は、セゾンカードインターナショナルが最適です。

④チャレンジしやすいクレジットカードを発行する

支払いの延滞をしている人でも、比較的チャレンジしやすいクレジットカードなら発行できる可能性があります。申し込みやすいクレジットカードは、前章で紹介した3枚がおすすめです。

クレジットカードは、消費者金融系がもっともチャレンジしやすく、流通系→通信系→交通系→銀行系の順番で審査ハードルが高くなります。あなたの支払い能力・属性にあったクレジットカードを選んでみてください。

ACマスターカードはETC作成不可!短所を補う5つのメリット

本章では、ACマスターカードの短所を補う5つのメリットを解説します。

- 比較的申し込みやすい

- 最短当日発行に対応

- 利用金額の0.25%が自動でキャッシュバック

- キャッシング&ショッピング限度額が高額

- 利用明細の受け取り方法を選択可能

上記5つのメリットを知ることで、ACマスターカードが本当にあなたにあっているのかわかります。「ちゃんと使いこなせるかな」と心配ならば、ぜひチェックしてみてください。

①比較的申し込みやすい

ACマスターカードの入会資格は、「安定した収入と返済能力を有する方で、当社基準を満たす方」です。入会資格を満たしているなら、学生・主婦・パート・アルバイトでも申し込むことができます。

さらにACマスターカードは、クレジットカードの中でも比較的チャレンジしやすい消費者金融系クレジットカードです。クレジットカードの審査が心配という人なら、ACマスターカードがよきパートナーになれますよ。

②最短当日発行に対応

ACマスターカードは、自動契約機(むじんくん)を利用することで最短当日発行ができます。実際に、SNSでも「ACマスターカードは即日発行できる」との口コミを見つけました。

ACマスターカードのおすすめの発行方法は、ネットで申し込み→自動契約機で受け取りです。ネット申し込みだと運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証などの書類を忘れる心配はありませんよね。

③利用金額の0.25%が自動でキャッシュバック

ACマスターカードは、請求額が確定するタイミングで、0.25%が自動でキャッシュバックされます。キャッシュバックは、ショッピング利用のみが対象のため注意しましょう。

例えば、ACマスターカードの請求額が10,000円なら、25円がキャッシュバックされるため、支払額は9,975円になります。「塵も積もれば山となる」のため、長く利用しつづけて毎月キャッシュバックを受けることがコツです。

④キャッシング&ショッピング限度額が高額

ACマスターカードのキャッシング・ショッピング限度額は、以下のように高額に設定されています。

- キャッシング:最大800万円※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

- ショッピング:10〜300万円※300万円はショッピング枠ご利用時の限度額です。

キャッシングは最大800(※※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。)まで利用できるため、非常に便利ですが、利息が伴います。借りた金額以上のお金を返済する必要があるため注意しましょう。

⑤利用明細の受け取り方法を選択可能

ACマスターカードは、カードローン利用明細の受け取り方法を、ATM・店舗受取の2パターンで選択可能です。利用明細が自宅に送られたり、メールで送信されたりすることがないため、プライバシーが守られます。

「カードローンをしていることを、絶対に家族・友人にバレたくない」と考えている人に、ACマスターカードは最適。では次章は、ACマスターカードの3つのデメリットについて解説します。

【ETC以外】ACマスターカードの3つのデメリット

本章では、ACマスターカードの3つのデメリットを解説します。

- 支払いはリボ払いのみ

- 優待特典・サービスがない

- 提携ATMからの返済に手数料がかかる

ACマスターカードのデメリットを知ることで、健全な利用方法がわかります。「リボ払いはちょっと怖い」と感じているなら、本章を読んでみてください。

①支払いはリボ払いのみ

ACマスターカードは、支払方法がリボ払いのみです。リボ払いとは、毎月の支払額を固定して、利息とともに返済するシステムを言います。一方で分割払いは、支払回数に制限がないことです。

リボ払いと分割払いの違い

- リボ払い:支払回数の設定なし

- 分割払い:支払回数の設定あり

リボ払い方式は毎月の支払額が一定のため、多用しがちですが、返済額がどんどん膨れ上がる可能性があります。リボ払いをするときは、利息分を計算して、余裕のある返済計画を立てましょう。

②優待特典・サービスがない

ACマスターカードには、ETCカードを始め、優待特典・サービスがありません。一般的なクレジットカードには、ショッピング補償・旅行保険が付帯していることが多いため、ACマスターカードは物足りなく感じます。

ACマスターカードには、0.25%の自動キャッシュバック機能があるのみ。日常使いだけならACマスターカードはおすすめですが、優待特典に期待しているなら向いていません。

③提携ATMからの返済に手数料がかかる

リボ払いを一括返済したい場合、インターネット・ATM・銀行振込などで支払いができます。ただし、セブン銀行のATMから返済すると、手数料がかかるため注意しましょう。

セブン銀行 手数料

- 10,000円以下:110円

- 10,000円超:220円

リボ払いを一気に返済したい場合、アコムATM・インターネット返済・三菱UFJ銀行から振り込みをしましょう。手数料0円で返済ができるため、コストパフォーマンスに優れています。

ACマスターカードの申し込み・審査〜受け取りまでの3ステップ

本記事をここまで読んだなら、ACマスターカードを発行したいと考えているのではないでしょうか。そこで本章では、ACマスターカードの申し込み・審査〜受け取りまでの3ステップを解説します。

- インターネットで申し込み

- 審査

- 受け取り

ACマスターカードは、オンライン申し込み→自動契約機(むじんくん)で受け取りがもっとも効率的。下記のリンクから公式サイトへ進み、本記事を読みながら申し込みをするとスムーズです。

①インターネットで申し込み

まずは、アコム株式会社の公式サイトから、ACマスターカードの申し込み手続きをしましょう。24時間365日、パソコンやスマートフォンから申し込みができます。申し込みフォームでは、以下の内容を入力してください。

- お客様自宅・勤務先情報

- 他社お借り入れ状況

- 希望限度額/カードの利用上限額

- 連絡先(携帯・自宅・勤務先)

- 暗証番号

ACマスターカードの申し込みには、運転免許証・マイナンバーカードなどの本人確認書類の提出が必要です。申し込みフォームの入力内容をミスすると、審査が伸びる可能性がありますよ。

②審査

ACマスターカードの審査は、不備がなければ最短20分で完了します。ACクレジットカードは、独自の審査基準を採用しているため、一般的なクレジットカードの審査に落ちた人でも通過する可能性があります。

ACマスターカードの審査を受ける際には、借入状況を整理しましょう。総量規制という法律で、借入総額は年収の3分の1までと決まっているからです。ACマスターカードはキャッシングができるため、審査に落ちる原因になります。

③受け取り

審査が完了すると「契約手続きのお願い」というメールが送信されます。契約内容を確認し「同意する」を選択しましょう。契約後は、自動契約機(むじんくん)で簡単にACマスターカードを受け取れます。

自動契約機(むじんくん)は09:00〜21:00まで営業*しています。プライバシーが守られるよう区切られているため、安心してACマスターカードを受け取れます。

※年中無休(年末年始は除く)

ACマスターカードは他のETCサービスとの組み合わせがおすすめ!

ACマスターカードには、ETCカードが付帯していないため、他のサービスを組み合わせることがおすすめです。ETCサービスを利用するおすすめの方法は、①レンタカー会社でレンタル、②ETCパーソナルカードに申し込むの2点です。

レンタカー会社でETCカードを借りる手段は、あまり自動車に乗らない人に最適。ETCパーソナルカードは、有料道路の利用機会が多い人にぴったりです。ACマスターカードと、あなたに合ったETCサービスを組み合わせましょう。