※アフィリエイト広告を利用しています

おまとめローンについて「2回目も利用できるかな」と疑問をお持ちの方もいるのでは?

おまとめローン2回目を考えている人は「一度おまとめして再利用」と「審査に落ちて2回目の申し込み」のどちらかだと思います。

結論からお伝えすると、どちらも2回目の申し込みは可能です。

しかし、審査に通るとは限りません。初回よりも審査ハードルが上がっているので、少しでも通過率をあげるための対策が必要です。

本記事では、おまとめローン2回目の申し込みに必要な条件や審査通過のポイントについて解説します。

おまとめローン2回目・複数・再度は可能?審査落ちた。再利用できる人の条件

まず、1度おまとめローンを利用して、2回目を考えている場合、再利用するには下記のような条件があります。

- 安定した収入がある

- 1回目のおまとめローンを完済している

- 信用情報に傷がない

- 現在他社を延滞していない

- 3社以上の借入がない

1回目のおまとめローンが審査に通過したからといって、2回目も通過するとは限りません。むしろ、同じ状況に陥っていることが低評価になる恐れもあるため、上記の条件は最低限満たしておきたいものです。

安定した収入がある

まず、安定した収入があることは、必須条件です。

各金融機関、貸金業者の申し込み条件には、必ず「安定した収入があること」と記載があります。

「安定した収入」とは、継続的に得られる収入のことです。将来にわたって「返済が滞らないほどの年収を得ているのか」、または「得られる状況なのか」を審査で調査されます。

正社員や公務員で、なおかつ年収が高い、勤め先の規模が大きい、勤続年数が長い、といった安定感が、高評価となるでしょう。

1回目のおまとめローンを完済している

おまとめローンの多くは、返済中の新規の借入を規約違反としています。また、おまとめした借入先は解約することを条件に契約を結ぶケースがほとんどです。

返済中に新規の借入はできませんから、1回目のおまとめローンを完済していることが条件となります。

規約に違反すると、一括返済や強制解約となるため注意してください。

信用情報に傷がない

おまとめローン審査に通過するためには、信用情報に傷がないことも重要です。おまとめローンの返済期間は長期に渡るため、遅れずに返済できる人が求められます。

信用情報に傷があると、信用が低く「返済能力がない」と判断されてしまうでしょう。

ご自身の信用情報に自信がない方は、各個人信用情報機関に開示請求して、確認しておくのも安心材料となります。

まれに、情報が更新されていないこともあるため、おまとめした借入分が全て完済処理になっているかも確認しておくといいでしょう。

※各信用情報機関(CIC、JICC、全国銀行個人信用情報センター)

ちなみに下記の2社なら、柔軟な対応で相談できる可能性があります。

《中小消費者金融おまとめローンのおすすめ》

| 実質年率 | 上限枠 | |

| 年7.3%~15.0% | 800万円 |

現在他社を延滞していない

現在他社を延滞中の方も、審査に通過できません。上述した信用情報の項目と同じ理由で、「信用がない」「返済日を守れない」と見なされ、審査に落ちてしまうでしょう。

おまとめローンを検討するタイミングは、返済が遅れる前がベストです。返済に遅れ、切羽詰まった状況では、審査に通らず債務整理を検討することになります。

他社を延滞していない時期に、おまとめローンを検討しましょう。

3社以上の借入がない

2回目のおまとめローンは、若干審査ハードルが上がっている可能性があるため、おまとめする借入先は3社以内が理想的です。

もし4社以上ある場合は、最も借入額が低い借入先を完済すると、数が減るため審査に通過しやすくなるでしょう。

【関連記事】他社5件でも借入できるのはここ!年収の3分1超える新たな借入審査に通過するには?

おまとめローン2回目でどこの審査にも通らない!甘い・絶対通るところは?

残念ながらおまとめローンで審査の甘い・絶対通るところはありません。

銀行も貸金業も法律で返済能力以上の貸付を禁止しています。また、安易な借入ができるような表現をすることも規制されているため、審査が甘いところはないのです。(貸金業法16)

もし、「絶対借りられます」という借入先があれば、闇金や詐欺の恐れがあるため、注意しましょう。

おまとめローンの審査に通らない原因

おまとめローンの審査に通らない原因は、主に下記のようなものです。

- 年収が低く、返済のバランスが取れない

- 勤続年数が短く不安定とみられた

- 信用情報の内容が悪かった

- 借入件数が多すぎる(4社以上)

- 申し込み条件を満たしていない

- 現在他社を延滞中

- 借入額が大きすぎる

- 虚偽の申告があった

- 複数同時に申し込みした

おまとめローンの多くは5〜10年で完済を目指します。収支計算で返済額と収入が見合わなければ、審査に落ちてしまいます。

また、「勤続年数が短い」「信用情報が悪い」「申し込み条件を満たしていない」は、おまとめローンの審査に落ちるよくある理由です。

他社の借入件数や金額が多すぎると、高い返済能力が求められるため、審査の難易度も上がります。その結果、収入や雇用形態に不安がある人は、審査に通過できません。

おまとめローン審査に通らず2回目の再審査!どう攻略すればいい?

おまとめローンの審査に1回も通らず、再審査を望む方は、まず審査に落ちた原因を探りましょう。

そのまま再審査を受けても、通過しない可能性があります。ここからは、2回目の再審査に挑む前にやっておきたい攻略法をご紹介します。

信用情報を確認する

上述しましたが、信用情報機関に開示請求して、自分の信用情報がどうなっているのか確認しましょう。

※各信用情報機関(CIC、JICC、全国銀行個人信用情報センター)

上記の公式サイトから申し込めば、郵送で請求できます。また直接信用情報機関で手続きすることも可能です。

信用情報は自覚がないうちに傷がつくこともあります。例えば、携帯電話の料金の支払いに大幅に遅れたりすると、それだけで延滞の記録がつくことも珍しくありません。

もし信用情報に問題があれば、銀行や大手消費者金融は通過しないため、借入先を中小消費者金融に変えて申し込むといいでしょう。

《審査が不安…柔軟対応のおまとめローンなら》

| 実質年率 | 上限枠 | |

| 年7.3%~15.0% | 800万円 |

落ちた理由を推測して対策する

先ほど紹介した「おまとめローンに審査に落ちる理由」をチェックして、落ちた理由を推測しましょう。

心当たりがあればその問題を改善することで、審査に通るようになります。

例えば、下記のように。

- 勤続年数が1年未満→2年経ってから申し込む

- 借入件数が多すぎる→少ない借入先を完済して数を減らす

- 年収が低い→転職や副業で収入を上げる

- 信用情報に問題がある→中小消費者金融に申し込む

- 雇用形態が弱い→正社員や公務員へ転職

すぐには難しいものもありますが、できることから改善していきましょう。

期間を空けて申し込む

おまとめローンの審査に落ちてから、すぐに申し込むのは、おすすめできません。

まずは、上述したように審査に落ちた理由をできるだけ改善することが重要です。さらに1ヶ月ほど時間を空けて再申し込みしましょう。

短期間に何社も申し込みすると、印象が良くないため、1社ずつ期間を空けながら申請するといいでしょう。

借入先を変える

2回目の申し込みをする際は、1回目と借入先を変えましょう。

同じところに申し込んでも、審査に落ちてしまいます。

また、グループ企業も避けたほうがいいでしょう。例えば、SMBCモビットとプロミス、三井住友銀行はグループ企業です。

プロミスに落ちると、SMBCモビットにも落ちる可能性が高いため、この場合は、「アイフル借り換えMAX」などがおすすめです。

さらに、銀行に申し込んで落ちたら、消費者金融を検討するのも有効な対策です。借入先が変われば、審査基準も異なるため審査に通過する可能性があります。

プロミスやアイフルなどの大手消費者金融に落ちたら、次項でご紹介する中小消費者金融がおすすめです。

2回目におすすめのおまとめローンはこちら

2回目におすすめのおまとめローンは、柔軟な対応が魅力の下記の2社です。

首都圏キャッシング:高額おまとめローンにも対応

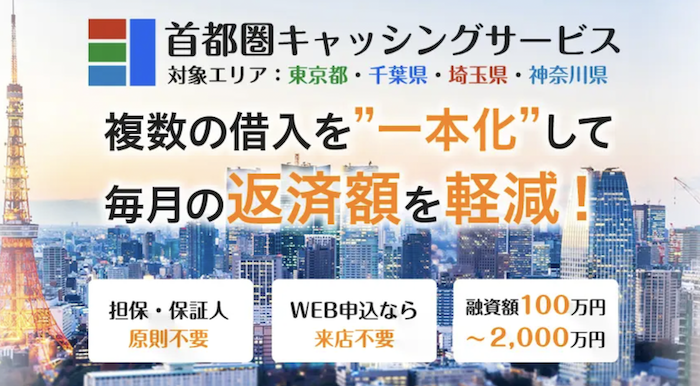

東京都・千葉県・埼玉県・神奈川県にお住まいの方限定のおまとめローン「首都圏キャッシング」は、他社の審査に落ちた人への融資実績が豊富な中小消費者金融です。

《首都圏キャッシングの特徴》

- 東京都・千葉県・埼玉県・神奈川県対象

- 柔軟審査

- WEB申し込みなら来店不要

- 担保・保証人なし

- 融資額最大800万円

- 貸金業法に基づくおまとめローン

対象地域が限られているのは、首都圏キャッシングが管理できる範囲内の貸付としているからです。その分、審査が柔軟です。

貸金業法に基づくおまとめローンなので、年収の3分の1以上の借入ができます。

| 利用限度額 | 100万円~800万円 |

| 貸付利率(年率) | 年7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

| 対応エリア | 東京都・千葉県・埼玉県・神奈川県 |

| 必要書類 | 免許証・保険証・所得証明 |

ダイエットキャッシング

ダイエットキャッシングは、来店不要・日本全国対応でWEB完結が可能です。申し込みは24時間受け付けているので、時間・場所を問わず利用できます。

勤務先への在籍確認は原則不要。もし在籍確認が必要な場合でも申込者の同意を得てから実施するため、職場への影響も心配ありません。

スピーディーな対応で、最短即日の融資にも対応(※)。実際に「短時間で融資を受けられた」「想像以上にスピーディーな対応で助かった」などの口コミも見られました。

借入先が多くて他社の審査が通らない人や、少しでも早く借り入れを一本化して返済の負担を減らしたい人におすすめです。

| 融資額 | 50万円~800万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 融資までの時間 | 最短即日(※) |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融・ローンのフクホーは借り換えも対応

大阪市浪速区に拠点を構える「フクホー」は、創業50年の中堅消費者金融です。

用途自由なフリーローンで人気の会社ですが、借り換えにも対応しています。

金利は最大15.00%、上限額は200万円で借入日から最長10年以内の返済で借りられます。全国どこからでもWEBで申し込みOK、来店不要で契約可能です。

関西圏にお住まいの方なら審査が優遇されますので、さらにおすすめ。

少額の借り換えやおまとめローンを検討している方に向いています。

| 商品名 | フリーキャッシング |

| 融資額 | 200万円まで |

| 使途 | 自由 |

| 貸付利率 | 7.30%~15.00%(実質年率) |

| 遅延利率 | 20.00%(実質年率) |

| 返済方式・期間・回数 | 元利均等返済方式 |

| 担保・保証人 | 原則不要 |

まとめ

本記事では、おまとめローン「2回目は可能か」「審査に通るポイント」などを解説しました。結論、おまとめローンの2回目申し込みは可能です。

1度おまとめしたことがある人も、審査に落ちて再申し込みをする人も2回目にチャレンジできます。しかし、審査に落ちて2度目の申し込みをする場合は、何らかの対策をしなければ同じように審査落ちを繰り返してしまいます。

本記事で解説したように審査は厳しいため、審査に通るポイントを参考に、少しでも通過する確率をあげましょう。