※アフィリエイト広告を利用しています。

みずほ銀行のカードローンについて「金利は本当に低い?」「審査は厳しいって聞いたけど、自分でも通る?」などの疑問を持つ方も多いでしょう。

みずほ銀行カードローンは、大手銀行ならではの信頼感に加え、金利の低さも魅力のひとつです。ただし、実際の借入限度額や審査のハードルは、申込者の状況によって大きく異なります。

この記事では、金利や返済額、審査基準などをわかりやすく解説します。

>>低金利で審査スピードの早いカードローンならセブン銀行カードローン

みずほ銀行カードローンの金利を徹底解説!利息計算シミュレーション

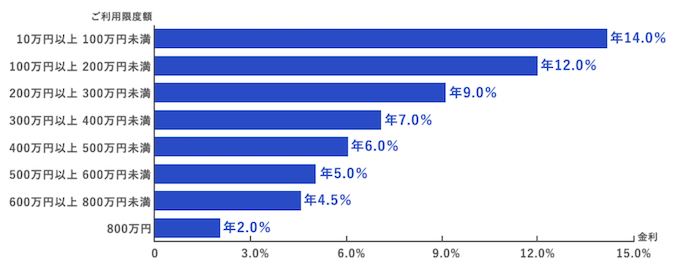

みずほ銀行カードローンの金利は年2.0%〜14.0%の範囲で設定されており、実際に適用される金利は契約した限度額によって変わります。

画像:みずほ銀行

限度額が高いほど金利は低くなり、たとえば100万円未満の限度額だと最大14.0%、800万円の限度額であれば最低の2.0%が適用されます。

金融情勢によっては金利が見直されることもありますが、基本的にはご契約時に決まった限度額に応じた金利が適用されます。

みずほ銀行で【利息計算】10万円・50万円を30日間借りた場合の利息は?

利息は日割り計算で、毎日の最終残高に対して適用されます。借りる金額と期間が分かれば、おおよその負担額を自分で把握できます。計算式は意外とシンプルです。

| 利息 = 借入残高 × 実質年率 ÷ 365日 × 借入日数 |

それでは、この計算式を使って、実際の利息をシミュレーションしてみましょう。

初めての契約で限度額が200万円未満の場合は、一般的に上限金利の年14.0%が適用されます。ここではこの金利で、30日間借りたときの利息を計算してみます。

【年14.0%で30日間借りた場合の利息シミュレーション】

| 借入金額 | 計算式 | 利息(30日間) |

| 10万円 | 100,000円 × 0.14 ÷ 365日 × 30日 | 約1,150円 |

| 30万円 | 300,000円 × 0.14 ÷ 365日 × 30日 | 約3,452円 |

| 50万円 | 500,000円 × 0.14 ÷ 365日 × 30日 | 約5,753円 |

※利息は「借入金額 × 金利 ÷ 365 × 借入日数」で計算。実際の返済には元金も含まれます。

このように具体的な利息額を把握しておくことで、返済計画が立てやすくなります。ただし、ここでの金額は利息分のみなので、実際には借りた元金も合わせて返済する必要があります。

みずほ銀行カードローンの審査は甘い?年収と限度額の関係や通過のコツ

みずほ銀行カードローンの審査は、特別に甘いわけではなく、銀行系としては標準的な水準です。具体的な審査基準は公表されていませんが、審査で重視されるポイントや、年収と限度額の関係、審査通過のヒントなどについて、以下で詳しく解説していきます。

審査で重視されるポイント

銀行カードローンの審査では、以下の項目が重要視されます。

- 安定した収入があるか

- 信用情報に問題がないか

- すでに他社から多く借りていないか

- 年収と借入希望額のバランスが取れているか

まず、申し込み条件として挙げられるのが「安定した収入があること」です。特に、正社員として働いていたり、同じ職場で継続して勤務している場合は、審査でプラスに評価されやすくなります。

また、信用情報も重要な項目です。過去の返済遅れや金融事故の有無は大きな判断材料となります。他社での借入が多い場合も多重債務を疑われ、審査に影響します。

さらに、希望する借入額が年収に対して大きすぎる場合も注意が必要です。返済能力のバランスが取れていないと判断されると、審査を通過するのは難しくなります。

みずほ銀行カードローンの審査通過のコツ

みずほ銀行カードローンの審査に通過するには、第一に「安定した収入の確保」が重要です。審査では返済能力が重視されるため、正社員や契約社員として継続的に勤務していることがプラスに働きます。

また、申込時に入力する年収・勤務先・住所などの情報は、正確に記入することが大切です。特に、実際より高い年収を申告したり、他社からの借入額を少なめに書くといった虚偽申請は、審査の過程ですぐに確認されてしまいます。虚偽が発覚すれば、審査に通らないだけでなく、今後の信用にも影響する可能性があるため、正確な情報を心がけましょう。

さらに、借入希望額は控えめに設定するのもポイント。年収に対して借入希望額が大きすぎると、「返済が難しい」と判断されてしまうことがあります。必要最低限の金額で申し込み、返済計画を明確にしておくことが、審査通過への近道です。

【返済シュミレーション】みずほ銀行カードローンの毎月の返済額と返済方法

みずほ銀行カードローンを検討するうえで気になるのが、「毎月どのくらい返すことになるのか」「どんな返済方法があるのか」といった点です。

借入額や金利によって返済額は変わるため、あらかじめシミュレーションしておくことで、無理のない返済計画が立てられます。ここでは、実際の金利をもとにした返済額の目安と、選べる返済方法をわかりやすく解説します。

みずほ銀行カードローンの返済方式は「残高スライド方式」

みずほ銀行カードローンの返済は、「残高スライド方式」が採用されています。これは、借入残高に応じて毎月の返済額が変動する仕組みです。残高が増えれば返済額も上がり、減るにつれて返済額も少なくなります。

無理のない返済を続けつつ、余裕のあるときには繰上げ返済を活用することで、効率よく完済を目指せます。

毎月の返済額シミュレーション(例:金利14.0%)

ここでは、金利14.0%の返済シミュレーションを紹介します。

<借入額10万円>

| 返済回数 | 毎月の返済額 | 返済額の総額 | 利息額の合計 |

| 60回 | 2,381円 | 140,442円 | 40,442円 |

| 40回 | 3,243円 | 126,456円 | 26,456円 |

| 20回 | 5,967円 | 113,358円 | 13,358円 |

| 10回 | 11,906円 | 107,149円 | 7,149円 |

※結果は参考値です。お取引状況により実際の金額と異なる場合がございます。

<借入額30万円>

| 返済回数 | 毎月の返済額 | 返済額の総額 | 利息額の合計 |

| 60回 | 7,144円 | 421,474円 | 121,474円 |

| 40回 | 9,730円 | 379,465円 | 79,465円 |

| 30回 | 12,395円 | 359,452円 | 59,452円 |

| 20回 | 17,902円 | 340,121円 | 40,121円 |

| 10回 | 35,719円 | 321,476円 | 21,476円 |

※結果は参考値です。お取引状況により実際の金額と異なる場合がございます。

<借入額50万円>

| 返済回数 | 毎月の返済額 | 返済額の総額 | 利息額の合計 |

| 60回 | 11,908円 | 702,492円 | 202,492円 |

| 40回 | 16,217円 | 632,464円 | 132,464円 |

| 30回 | 20,659円 | 599,111円 | 99,111円 |

| 20回 | 29,836円 | 566,881円 | 66,881円 |

| 10回 | 59,532円 | 535,797円 | 35,797円 |

※結果は参考値です。お取引状況により実際の金額と異なる場合がございます。

このように、返済回数が長くなるほど毎月の負担は軽くなりますが、そのぶん支払う利息は多くなります。

無理のない金額で返済を続けることは大切ですが、できるだけ早く完済できるよう、収入とのバランスを見ながら計画を立てることがポイントです。

【目的別】今すぐ借りたいor低金利で選びたい人におすすめのカードローン

「すぐにお金が必要」「できるだけ低金利で借りたい」そんなニーズに応じて、おすすめのカードローンを目的別に紹介します。スピード重視か、コスト重視か。自分に合った選び方を見つけましょう。

セブン銀行カードローン|低金利で借りたい

銀行ならではの安心感や、金利の低さを重視する方には、「セブン銀行カードローン」もおすすめ。審査結果が出るまでの時間も早く、最短で翌営業日には利用の可否がわかるため、銀行系としては対応がスピーディーなのが魅力です。

セブン銀行の口座を持っていれば、申し込みから契約まですべてスマートフォン上で完結。郵送物がないため、家族や同居人に知られる心配もありません。また、口座がない方でも申し込みと同時に口座開設できるため手間がかかりません。

さらに、キャッシュカードにカードローン機能が備わっているため、手元のカードを見られてもローンを利用していることが分かりにくく、プライバシー面でも安心です。

| 実質年利 | 12.0%~15.0% |

| 限度額 | 10万円~300万円(初回は50万円まで) |

| WEB完結 | 可能 |

| 審査時間 | 最短翌日(※) |

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス|審査スピードを重視

「できるだけ利息を抑えて借りたい」方に最適なのが、「プロミス」のカードローン。

さらに、はじめての利用ならメールアドレス登録+Web明細利用で最大30日間の無利息サービスが適用されます。短期間での返済なら、利息ゼロで済むケースも。申し込みから借入まで最短3分(※)のスピード感と、カードレス対応で郵送物なしなのも魅力です。

| 実質年利 | 2.50%~18.00% |

| 借入限度額 | 1万〜800万円 ※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。お申込み時間や審査によりご希望に添えない場合がございます。

アイフル|アプリで完結!利便性重視なら

「できるだけ利息をかけず、周囲に知られずに借りたい」そんな方に選ばれているのが、「アイフル」のカードローンです。

はじめて利用する方で所定の条件を満たせば、最大30日間の無利息サービスが適用され、短期の借入であれば利息ゼロも可能。さらに、カードレス契約を選べば自宅への郵送物は一切なく、職場への電話連絡(在籍確認)も原則として行われません。

契約・借入・返済はすべてアプリで完結し、アプリのアイコンも複数から選べる仕様。スマホの画面を見られてもサービス内容が分かりにくいなど、プライバシーへの配慮もされています。利息を抑えながら、手続きも目立たずに済ませたい方におすすめです。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円(※1) |

| 融資までの期間 | 最短即日融資(※2) |

| WEB完結 | 可能 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2:お申込み時間や審査状況によりご希望にそえない場合があります。

※貸付条件※———————————————————————

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アコム|大手の安心感を得たいなら

「アコム」は、初めて利用する方を対象に、契約翌日から最大30日間の無利息サービスを提供しています。

この期間中は、借入金に利息がかからないため、短期間の利用なら余計なコストを抑えられます。金利は年率3.0%〜18.0%ですが、無利息期間があることで実質的な利息負担が軽減されるのが大きな魅力です。

また、カードレス契約により、借入や返済はスマホアプリで完結。本人確認もスムーズに行え、利便性とプライバシー保護も両立しています。急な資金ニーズで利息を抑えつつスピーディーに借りたい方に適したサービスです。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 1万~800万円(※1) |

| 融資までの期間 | 最短20分(※2) |

| WEB完結 | 可能 |

※1:お借入総額によって収入証明書(源泉徴収票等)が必要な場合があります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

まとめ

みずほ銀行カードローンは、メガバンクならではの信頼性と比較的低めの金利が大きな魅力です。審査は他の銀行カードローンと同程度で、決して甘くはありませんが、安定した収入があれば十分に通過可能です。

この記事で解説した金利や審査のポイント、返済シミュレーションを参考に、自分に最適なカードローンかどうかを判断してください。

みずほ銀行カードローンは安心感がありつつも、すべての人に向いているわけではないため、「セブン銀行カードローン」や「プロミス」など他社のサービスとも比較しながら賢く選びましょう。