消費者金融でお金を借りるときに壁となるのが審査ですよね。

そのため、審査に自信がない人だと「審査が甘い業者が知りたい!」という人は多いです。

ネットには審査が甘い業者の紹介があり、中には「ブラックや多重債務でも借りれる!」というような情報もあります。

果たしてそうした情報は真実なのでしょうか?

もし、真実だとしたらどのような業者が審査が甘いと言えるのでしょうか?

目次

【結論】お金を借りるのに審査が甘い業者はない!

結論から言いますと、どの業者のどの商品であっても融資の際の審査は甘くありません。

そのため、お金を借りるのに審査が甘い業者はないと知っておく必要があります。

もし貴方が逆の立場(お金を貸す側)だったら、他社の借入を返済していない人に、お金を貸しますか?

そのような人は、仮にこっちが信用して融資をしたとしても、途中で同じように返済をしなくなる可能性が高いはずです。

もし、そのような人に貸付をする人がいるのならば、それは回収できる自信があるからです。もちろん正規金融業者ではなく、貸金業法に従わずに強引に回収する、いわゆる闇金になります。

どこであっても貸付の審査は厳格にする

融資(貸付)の審査はどこも厳格におこないます。そうしないと、返済能力がない人に融資してしまう恐れがあるからです。

このため、融資の審査では、安定した収入があるかのチェックや、勤務先への在籍確認、指定信用情報機関への照会などをおこない、申込者は返済していける人なのかをしっかりと確認されます。

貸金業法第13条では返済能力の調査が義務付けられていますので、これはどこの消費者金融でも変わりありません。

1.貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2.貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

(引用元:貸金業法)

上記の事から、貸金業者は貸付の際に必ず信用情報を照会しなければ貸金業法違反になります。

信用情報を照会するには、指定信用情報機関のJICC(日本信用情報機構)かCIC(シー・アイ・シー)のどちらかに加盟しなければならず、加盟するにも当然審査があります。

闇金業者はそもそも信用情報を照会することができないため、申込者がどれだけ借入があって、どこの返済が遅れているのかを、申込者自身の口から言わせているのです。

消費者金融には総量規制がある

消費者金融の審査では、「申込者は今いくら貸金業者からの借入があるのか?」という点の信用情報の確認が義務化されています。(貸金業者とは消費者金融や信販会社、クレジット会社等で、銀行は貸金業者ではありません。)

総量規制によって、「貸金業者の融資は申込者の年収の3分の1まで」と決まっているからです。

総量規制を超える融資をすると貸金業法違反になり、業務停止などの罰則を受ける可能性もあります。

そのため、消費者金融は申込者の他社借入額をしっかりと確認します。

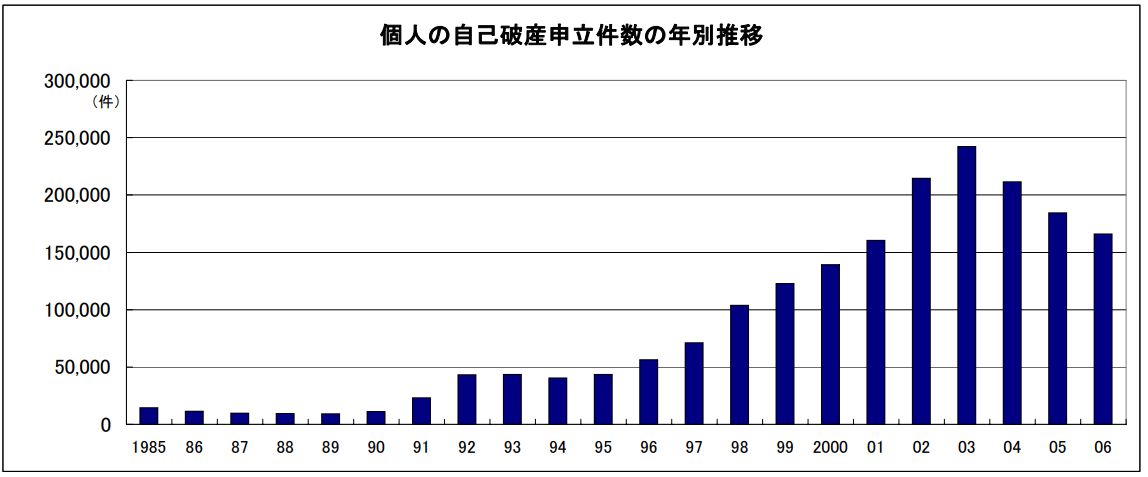

総量規制ができた背景は、消費者金融業者の過剰過貸付によって、自己破産者が倍増していったことが原因です。

※上記グラフと破産件数はこちらのサイトを参考にしました

※上記グラフと破産件数はこちらのサイトを参考にしました

| 1994年 | 40,385件 | 2000年 | 139,280件 |

| 1995年 | 43,414件 | 2002年 | 160,457件 |

| 1996年 | 56,494件 | 2003年 | 214,638件 |

| 1997年 | 71,299件 | 2004年 | 242,357件 |

| 1998年 | 103,803件 | 2005年 | 211,402件 |

| 1999年 | 122,741件 | 2006年 | 184,422件 |

上記は個人の自己破産申立件数のグラフになります。

申立件数は、97年頃から増加しはじめ、2000年には年間約14万件となり、わずか3年後の2003年には242,357件まで一気に増加しました。

これらは大手・中小消費者金融の過剰貸付が原因とニュースになり、貸金業法改正へと繋がったのです。その結果、2010年6月に総量規制が施行され、貸金業者は申込者の年収の3分の1以上の貸付ができなくなりました。

よって、今まで配偶者に安定収入があった専業主婦は消費者金融から借りられていましたが、総量規制を境目に専業主婦は借りられなくなったのです。

中小消費者金融はブラックや多重債務でも借りれるって噂があるけど?

「中小消費者金融はブラックや多重債務でもOK!」というような噂がネットにはありますよね。これは合っている部分と間違っている部分があります。

実際はブラックや多重債務者は、中小消費者金融でも審査に通るのは難しいのが現実です。

しかし、多重債務者は総量規制によって貸付ができませんが、ブラックの人は内容によっては借りれる可能性があります。

そもそも、ブラックとは信用情報に異動(事故)情報がある人の事を指します。信用情報の異動情報は下記の内容です。

| 異動情報 | 内容 | 登録期間 |

| 延滞・元金延滞・利息延滞 | 入金予定日から3ヶ月以上入金がされていない状態 | 延滞継続中 |

| 延滞解消 | 入金がされて延滞ではなくなった情報 | 延滞解消日から1年を超えない期間 |

| 債権回収 | 債権者が強制執行や支払督促などの法的手続きをとった情報 | 発生日から5年を超えない期間※法的申立ての取下げがあった場合は、その時点までの登録 |

| 債務整理 | 債務者が債権者に返済金額の減額等を申し入れた情報、弁護士・司法書士介入の任意整理や特定調停、民事再生、自己破産等 | |

| 保証履行 | 債務者が債権者に対する返済がなされない等の理由により、債務者に代わって保証会社が債権者に支払いを行った情報 | 発生日から5年を超えない期間 |

| 保証契約弁済 | 債務者から債権者に返済がなされない等の理由により、債権者が保証会社から一括で支払いを受けた情報。その他連帯保証人弁済、カード強制解約などがあります |

ブラック情報がある人でも、中小消費者金融で貸付可能なブラックと貸付不可能なブラックに分けられ、貸付可能なブラックとは、債務整理の人になります。

ブラックでも中小消費者金融からお金を借りれる条件とは?

債務整理のブラック情報(事故情報)がある人は、中小消費者金融からお金を借りられる可能性があるのですが、それは以下の条件になります。

ブラックでも借りれる条件

- 任意整理・特定調停で全社完済し、現在借金なし

- 自己破産申立→免責許可され、現在借金なし

- 個人再生で認可決定後、全社完済し現在借金なし

中小消費者金融でブラックでもお金を借りれる人は、債務整理(任意整理・特定調停・個人再生・自己破産)で借金を減額して完済、または借金免除で支払い義務が無く、今現在借金がない人になります。

なぜ債務整理のブラックでもお金を貸すことができるのか?

一部の中小消費者金融業者は、なぜ債務整理のブラック情報があってもお金を貸すことができるのか?疑問に思いませんか?

それは、債務整理で借金を完済したり、自己破産で免責が許可された人は、借金がない人と同じ状態だからです。

そのため、安定収入があれば中小消費者金融業者は返済能力が有ると判断し、貸付をする場合があります。

貸金業法は過去に債務整理をした人に貸付禁止とは書いてありません。総量規制オーバーしている人(年収の3分の1以上の借入をしている人)に貸付すれば貸金業法違反となりますが、今現在借金がない人に貸付するのは禁止されていないのです。

もちろん、以前に債務整理をしているため、同じことを繰り返すリスクもあります。そのため、限度額を低めに設定する場合が多いのですが、しっかりと申込者と電話で話し、カウンセリングを行い、同じ過ちを犯さない信用があれば、中小消費者金融業者は融資をしています(全ての中小消費者金融が貸付をしているわけではありません)。

どこの中小消費者金融が過去に債務整理をした人でも貸してくれるのか、どうかを確認するには、直接店舗に電話してみましょう。

そして、「過去に債務整理をして完済し、今現在は借入が無いのですが、申込は可能ですか?」と聞いてみましょう。申込を勧められたら、その業者は融資をする可能性があります。

逆に融資は無理と、その電話で言われた場合は、貸付をしていません。中小消費者金融業者は総量規制オーバーと信用情報の異動情報有の申込者が全体の約7~8割近くになり、貸付率は20%以下になっています。

そのため、無駄な審査は手間がかかるため、したくないのが本音なのです。過去に債務整理をした人は、信用情報に異動情報が登録されています(完済後5年以上経過すれば消えています)ので、貸付していない業者はすぐに電話で断られます。

大手消費者金融では債務整理をした人は審査落ちになります

債務整理のブラック情報があっても、融資を受けられる可能性があるのは中小消費者金融業者です。

プロミスやアコムなどの大手消費者金融は、信用情報に異動情報が登録されていれば審査落ちになります。

しかし逆を言えば、過去に債務整理をしたとしても、完済後5年以上経過して、異動情報が消えていれば大手消費者金融や銀行カードローンでも審査は通るのです。

| 異動情報 | 登録期間 |

| 延滞・元金・利息延滞 | 延滞継続中は登録 |

| 延滞解消 | 延滞解消日から1年を超えない期間 |

| 債権回収・債務整理 | 発生日から5年を超えない期間※法的申立の取下げがあった場合はその時点までの登録 |

| 保証履行・保証契約弁済 | 発生日から5年を超えない期間 |

もし債務整理や自己破産で5年経過している人は、自分の信用情報を確認してみましょう。今はスマホから簡単に開示手続きができるようになっています。詳しくは下のリンクを参照してください。

スマートフォンによる開示手続き│日本信用情報機構(JICC)

消費者金融の審査は最低限のポイントさえ満たせばOK

ここまで、基本的に融資の審査はどこも厳格にされるため、審査の甘い業者は存在しないとお伝えしてきました。

ただし、「厳格=すごく厳しい」という意味ではありません。

消費者金融の審査は最低限のポイントさえ満たせば通過できる可能性があるため、融資の審査の中ではやさしい部類です。

このため、以下のポイントに問題がなければ、審査を恐れる必要はありません。

- 毎月収入がある

- 他社借入が多すぎない

- 信用情報に傷がない

それでは次章より、それぞれのポイントの詳細を解説していきます。

毎月収入(安定収入)がある

消費者金融の審査では「毎月収入がある」という点が非常に重要です。

消費者金融は長期に渡って毎月返済していくことを想定しているため、それが可能なだけの収入が毎月あることが求められるからです。

よって、審査に通過したいな、毎月継続して収入を得ている必要があります。

「アルバイトやパートで収入が低いから・・・」というような場合でも心配は入りません。

重視されるのは、収入の高さよりも継続性であるため、アルバイトやパートの収入であっても問題ないと判断してくれるケースが多いです。

他社借入が多すぎない

先述どおり、消費者金融には総量規制がありますので、他社借入が多すぎないように注意が必要です。

貸金業者からの借入が年収の3分の1に達している場合、借入可能額が0円になってしまい審査に通りません。

また、銀行カードローンなどの貸金業者以外の借入にも気をつけてください。

借入金額や借入件数が多くなるほど、返済できる余力が少ないと判断されやすくなり、審査に不利となるからです。

信用情報に傷がない

信用情報に次のような異動情報記録があることを「傷がある」と呼びます。

- 延滞記録

- 金融事故(長期延滞・債務整理・代位弁済・強制解約)

信用情報に上記のような傷があると、審査落ちの原因になりやすいです。

とくに金融事故は「ブラックリスト」と呼ばれることもあり(ブラックリストは存在しませんが、ブラック情報の意味で呼ばれます)、異動情報記録があると高確率で審査落ちになります。

ただし、延滞記録や金融事故は、クレジットカードやローンなどの返済期日を守っていれば記録されることはありませんので、多くの人にとっては無縁のものです。

< h2>審査に通る見込みがありそうなら大手消費者金融を検討!

先にお伝えしたように、消費者金融の審査は最低限のポイントを満たせれば通過できる見込みがあります。

「どのポイントにも問題なかった!」というのであれば、「大手消費者金融」に申し込みしてみましょう。

大手消費者金とは、「アコム」・「アイフル」・「プロミス」・「SMBCモビット」・「レイク」の5社を指します。

大手消費者金融をおすすめするのは、以下のようなメリットがあるためです。

大手消費者金融のメリット

- 審査と融資が早い

- 即日融資が受けやすい

- 無利息サービスがある

- 来店不要で申し込みから借入まで完結

- 借入&返済の方法が充実している

それぞれのメリットの詳細については、次章よりお伝えしていきます。

大手消費者金融は審査と融資が早い

大手消費者金融の審査と融資は非常に早いです。

| 業者名 | 審査時間 | 融資時間 |

| アコム | 最短30分 | 最短即日 |

| アイフル | 最短30分 | 最短1時間 |

| プロミス | 最短30分 | 最短1時間 |

| SMBCモビット | 最短即日 | 最短即日 |

| レイク | 最短15秒 | WEB申込なら最短60分も可能 |

※SMBCモビットの即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

多くの業者の審査は最短30分で完了し、すべての業者が最短即日の融資に対応しています。

早ければ申し込みから1時間程度で融資を受けることも可能ですので、「今日中に借りたい!」というようなときにおすすめです。

即日融資が受けやすい

大手消費者金融は即日融資に強いという点もメリットです。

以下のように業者によっては、24時間365日の振込に対応している場合もあります。

| 業者名 | 即日振込対応時間 |

| アコム | 原則24時間最短1分で振込 |

| アイフル | 平日14:10まで(電話相談可能) |

| プロミス | 原則24時間最短10秒で振込 |

| SMBCモビット | 原則24時間最短3分で振込 |

| レイク | 21:00まで(日曜日は18:00) |

そうでない業者であっても、当日振込対応時間が長めであるケースが多いため、当日中に口座へ入金してもらいやすいです。

また、すべての業者が自動契約機を設置しているため、当日中にカードを発行してATMから借入するという方法も可能です。

セブン銀行のスマホATMを利用できる業者も多いため、スマートフォンをカード代わりにして、原則24時間365日借入することもできます。

こうした理由があるため、大手消費者金融は即日融資が受けやすくなっています。

無利息サービスがある

大手消費者金融には「無利息サービス」があります。

| 業者名 | 無利息サービス |

| アコム | 契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| プロミス | 借入日の翌日から30日間 |

| レイク | レイク 契約日の翌日から60日間(WEB申し込みのみ) 契約日の翌日から180日間(借入額5万円まで) |

レイクの無利息は契約額1~200万円までで、併用できません。

無利息サービスとは、サービス期間中は利息が一切発生しないというものです。

このため、30日間の無利息サービスであれば、次のように利息をお得にできます。

| 借入額 | お得になる利息 |

| 10万円 | 1,479円 |

| 30万円 | 4,438円 |

| 50万円 | 7,397円 |

※金利18.0%で借入するとし、「利息=借入残高×金利÷365×借入日数」で算出

また、無利息サービスの期間中に完済できるのであれば、当然利息は0円になります。

よって、「返済は一括を予定している」という人なら、無利息サービスをさらに有効活用できます。

来店不要で申し込みから借入まで完結

大手消費者金融は来店不要で借入可能です。

申し込みから借入までネット上で完結できますので、自宅からパソコンやスマートフォン、ダブレット端末から手続するだけでOKです。

必要書類も「本人確認書類」と「収入証明」の2点で済みます。

限度額によっては本人確認書類のみで大丈夫なことも多いため、手間がかかりません。

借入&返済の方法が充実している

大手消費者金融は借入や返済の利便性も非常に良いです。

自社ATMや提携ATM、インターネット、銀行振込、コンビニのマルチメディア端末など様々な利用法があります。

このため、借入や返済をしたいときに不便を感じることがなく、使い勝手が抜群です。

大手消費者金融でダメなら中小消費者金融を検討

大手消費金融の審査に通らなかった場合、中小消費者金融に申し込みしてみるのも手です。

中小消費者金融の場合、大手消費者金融とは審査基準が大きく異なるケースがあるため、審査に通るチャンスがあるからです。

中小消費者金融に申し込みする多くの人は大手で審査落ちした人であるため、大手と同じ審査基準を採用していては融資できる人が限られてしまいます。

このため、独自の審査基準を採用している業者が多いと言われているのです。

審査が甘いというわけではありませんが、基準の違いによって通過できる可能性がありますので、大手消費者金融でダメなら中小消費者金融に申し込みしてみるのがおすすめです。

-

-

お金借りる審査で審査通らない人はなにが原因なのか?審査落ちについて徹底解説します!

お金を借りる気満々で申し込みしたのに、メールで審査が通りませんでしたと、短文で断られると、まるで自分自身を否定されたかのように、けっこうメンタルが凹みます。 他にも借金を抱えている多重債務者や、過去に ...

続きを見る

-

-

アコム審査に通る人と落ちる人は何が違う?アコム審査の流れについても解説します!

アコム審査に通る人と落ちる人はどこが違うのでしょうか? アコムでお金を借りる際、審査に通過する必要がありますが、通る人もいれば落ちてしまう人もいます。どれぐらいの人がアコムの審査を通過しているか知って ...

続きを見る

お金借りるのに審査甘い業者とは?まとめ

次の理由により、お金を借りる審査が甘い業者はありません。

- きちんと審査をして返済能力がない人への融資を避けないといいけない

- 消費者金融には総量規制があるため、貸金業者からの借入額を正確に把握する義務がある

- ブラックや多重債務者への融資はどこも避けたがる

ただし、消費者金融の審査はそこまで厳しいものではありません。

厳格にされるのは間違いありませんが、「安定収入」・「他社借入」・「信用情報」に問題がなければ、通過できる見込みが十分あります。

このため、上記のポイントに問題がないのであれば、怖がらずに審査に申し込みしてみましょう。

まずは、サービスが充実している大手消費者金融に申し込むのがおすすめです。

それでもダメなら、中小消費者金融への申し込みを検討してください。